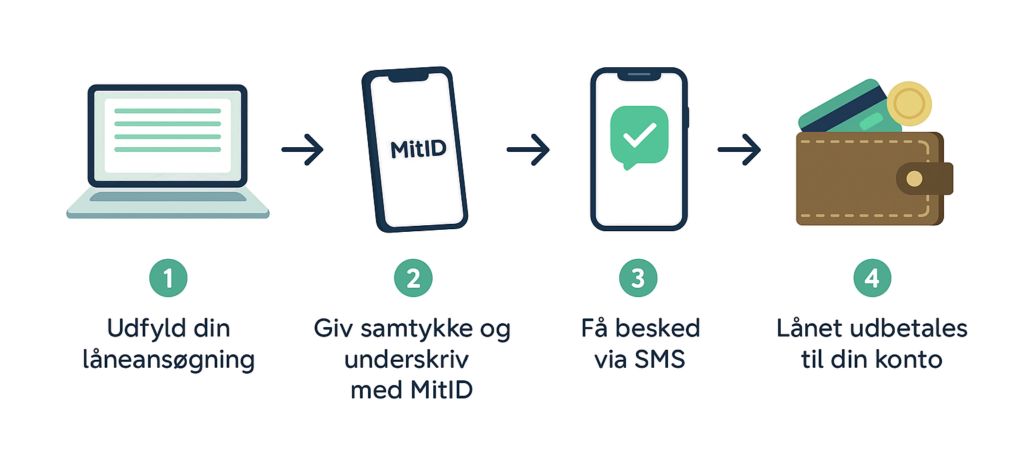

Sådan laver du en låneomlægning hos KreditNU

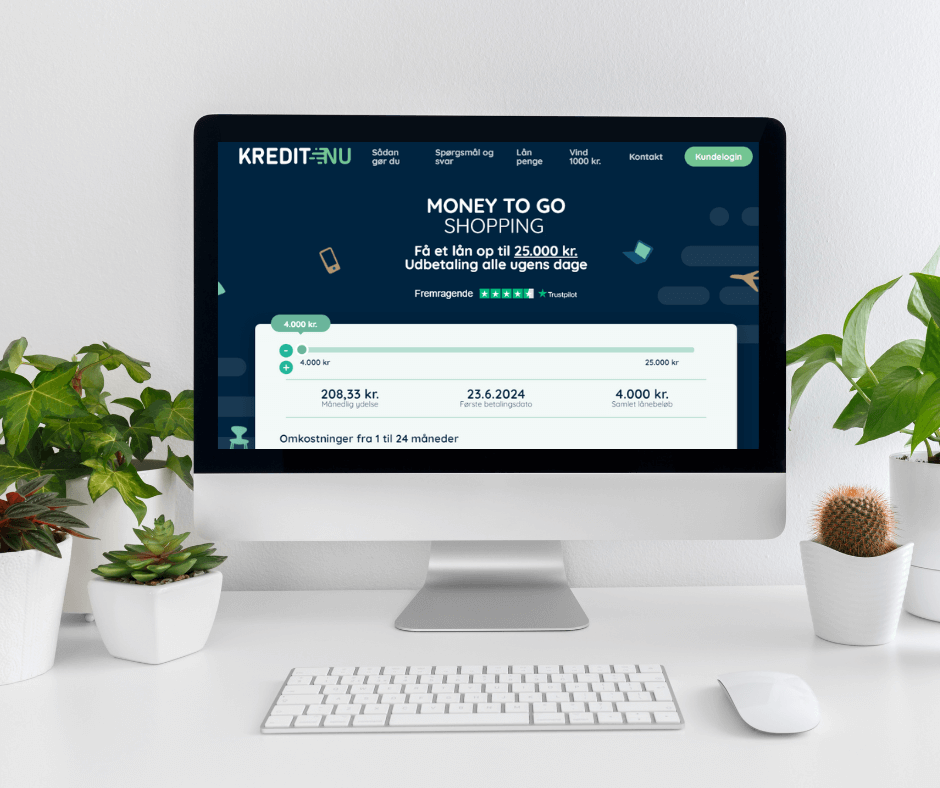

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges

Ansøg nu

hovedstolen.

Du kan til enhver tid indfri ditlån

indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om låneomlægning

Hvad er omlægning af lån?

Omlægning af lån betyder generelt, at man afvikler sit nuværende lån og optager et nyt lån, som man bruger til at indfri det gamle lån med først.

Hvordan omlægger jeg mit lån hos KreditNU?

Hos KreditNU betyder en låneomlægning, at du kan ansøge om et nyt lån, når du har vist tilstrækkelig betalingsvillighed.

Låneomlægningen, dvs. det nye lån, bruges først til at betale dit eksisterende lån ud, og det resterende beløb får du så udbetalt.

Hvad koster det at omlægge lån?

Når du omlægger dit lån ved KreditNU, er omkostningerne 25% af det nye lånebeløb i etableringsgebyr oveni det eksisterende etableringsgebyr.

NB: Vær opmærksom på, at det nye lån bruges til at udbetale det gamle lån først.

Hvad kan trækkes fra i skat ved omlægning af lån?

Det kommer helt an på hvor og hvilket slags lån, du vil omlægge. Spørg evt. din låneudbyder eller din bank herom.

Hos KreditNU er der ingen renter, og dermed er der ikke nogen af udgifterne til vores lån, der kan trækkes fra i skat.

Låneomlægning hos KreditNU

Hos KreditNU betyder omlægning af lån, at du kan ansøge om et nyt lån oven i dit eksisterende lån. Du optager derfor et nyt lån med et nyt etableringsgebyr, som bruges til først at indfri dit eksisterende lån, og så får du forskellen udbetalt.

Hvordan lægger jeg mit lån om?

Du kan ansøge om en låneomlægning via din profil på KreditNU. Herefter sendes din ansøgning ind til os, så vi kan foretage en ny kreditværdighedsvurdering, da det i realiteten er et nyt lån, du tager. Vi kan dermed ikke garantere dig en låneomlægning, da det afhænger af din aktuelle økonomiske situation.

Sådan ansøger du om en låneomlægning

👩💻Skrevet af Lukas Hvillum ⌚Læsetid 5 min. 📅Opdateret 2. oktober 2025

Hvad er en låneomlægning generelt?

En låneomlægning betyder i mange sammenhænge, at man ændrer et eksisterende låns vilkår på den ene eller anden måde. Det kan være, at man ønsker en lavere rente eller at forhøje lånet eller at ændre løbetiden eller de generelle lånevilkår.

Låneomlægninger foretages ofte i forbindelse med realkreditlån eller boliglån, men det kan også ske i forbindelse med onlinelån. Det koster af og til et gebyr at foretage en låneomlægning, så undersøg altid betingelserne for en låneomlægning i dit konkrete tilfælde.

Hvad er en låneomlægning hos KreditNU?

Låneomlægning hos KreditNU betyder, at du optager et nyt lån med et nyt etableringsgebyr. For at kunne blive godkendt til en låneomlægning skal du have vist tilstrækkelig betalingsvillighed. I denne forbindelse kigger vi bl.a. på:

- hvor stabilt, du har betalt dine afdrag

- din aktuelle balance

- størrelsen på dit eksisterende lån.

Hvis du har givet samtykke til markedsføring, får du automatisk besked via SMS og mail, når du har mulighed for at ansøge om en låneomlægning. Alternativt kan du holde øje med det på “Min profil”.

Hvad koster omlægning af lån?

Prisen på en låneomlægning hos KreditNU afhænger altid af størrelsen af dit nuværende lån og det nye lån, du ønsker at optage som låneomlægning. Du betaler etableringsgebyr igen, hvis du bliver godkendt til en låneomlægning, da det regnes som et nyt lån.

Hvis du bliver godkendt til en låneomlægning hos KreditNU, bruges det nye lån først til at indfri dit eksisterende lån. Du betaler derfor det resterende beløb ud på dit eksisterende lån, før du får udbetalt det resterende beløb.

Eksempel på låneomlægning hos KreditNU

Du har taget et lån hos KreditNU på 10.000 kr. Det samlede tilbagebetalingsbeløb på dette lån er 12.500 kr.

Du har afdraget 14 gange på lånet, dvs. 14 * 520,83 = 7.291,62 kr.

Det resterende tilbagebetalingsbeløb på lånet er derfor 12.500 – 7.291,66 = 5.208,34 kr.

Herefter vælger du at ansøge om en låneomlægning på 12.000 kr.

Dette bruges først til at betale det gamle lån ud, dvs. 12.000 – 5.208,34 = 6.791,66 kr.

Du får derfor udbetalt 6.791,66 kr. i forbindelse med omlægning af dit lån.

Låneomlægning ved KreditNU vs. omlægning af boliglån

Når man vil omlægge fx boliglån og realkreditlån, er renten med til at afgøre timing og pris på omlægningen. Ydre omstændigheder er derfor med til at afgøre, hvornår det er en god idé at lave en omlægning af sit lån.

Ved låneomlægning hos KreditNU betyder en låneomlægning, at man optager et nyt lån med et nyt etableringsgebyr. Det nye lån bruges først til at indfri dit eksisterende lån, og forskellen udbetales herefter til dig.

Prisen er altid et etableringsgebyr på 25% af lånebeløbet. Hvis du omlægger dit lån og dermed optager et nyt lån, skal du betale et nyt etableringsgebyr.

Hvornår kan det betale sig at omlægge et boliglån?

Det afhænger dog altid af dine konkrete lånevilkår, din samlede økonomi og betingelserne for det nye lån, om en omlægning kan betale sig. Snak altid med din bankrådgiver eller en økonomisk rådgiver, hvis du er i tvivl om noget i forbindelse med dit boliglån.

Eksempler på gode betingelser for omlægning af boliglån

En omlægning af dit boliglån kan være en fordel, hvis:

-

renten på dit nuværende lån er højere end markedsrenten

-

renten er på vej op, og du har et variabelt forrentet lån

-

boligmarkedet er gunstigt, og du kan få en lavere rente

-

din boligs værdi er steget

-

du har flere lån, som kan samles i ét

-

dit nuværende lån har ufordelagtige betingelser

-

du ønsker en længere tilbagebetalingsperiode

-

din økonomi er blevet bedre eller er stabil

-

omkostningerne ved omlægningen er lave

Læs også

Kontakt os for at høre mere om låneomlægning

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00