Kviklån på 4.000-25.000 kr. med straksudbetaling alle ugens dage

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges

Ansøg nu

hovedstolen.

Du kan til enhver tid indfri ditlån

indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om kviklån

Hvad er kviklån?

Et kviklån er i dag det samme som et forbrugslån.

De er kendetegnet ved hurtig udbetaling, mindre lånebeløb og relativt korte løbetider.

Er kviklån og forbrugslån det samme?

Ja, kviklån og forbrugslån er i dag det samme.

Hos KreditNU er et kviklån og et forbrugslån det helt samme låneprodukt.

Hvad er ÅOP på kviklån?

ÅOP må i dag max være 35% og kun 25%, hvis produktet markedsføres.

Er det en dårlig idé at tage et kviklån?

Det kommer an på din økonomiske situation.

Læg et budget og medregn eventuelle låneafdrag for at vurdere det.

Kan jeg få et kviklån trods RKI?

Nej, det kan du ikke. Vi tilbyder ikke lån til folk i RKI-registret.

Hvordan undgår jeg at tage et kviklån?

Du kan undgå kviklån ved at opbygge en opsparing, betale dine gældsposter og skære unødvendige udgifter fra.

Hvorfor bliver mit kviklån afvist?

Det kan skyldes, at du er registreret i RKI eller et andet skyldnerregister.

Hvis du er i tvivl om, hvorfor din ansøgning er blevet afvist, kan du altid kontakte os.

Hvad er et kviklån med straksudbetaling?

Et kviklån med straksudbetaling kan i dag sidestilles med et online forbrugslån.

Det er en lånetype, hvor du hurtigt og nemt kan ansøge om lånet online.

Kan jeg få et kviklån med udbetaling med det samme?

Ja, hos KreditNU udbetaler vi alle godkendte lån med straksoverførsel.

Du har derfor ofte pengene inden for relativ kort tid, hvis du ansøger i vores åbningstid og bliver godkendt til et lån.

Kviklån med hurtig udbetaling hos KreditNU

Vi tilbyder kviklån på 5.000 – 25.000 kroner med hurtig udbetaling. Du får udbetalt dine penge på din bankkonto med det samme, hvis du bliver godkendt til et lån. Du skal ikke betale ekstra for straksoverførsel.

Med vores låneberegner kan du nemt og overskueligt se prisen for et lån. Der er fuld gennemsigtighed og ingen skjulte omkostninger eller uforudsete udgifter hos os. Vores hjemmeside gør det enkelt og sikkert for dig som kunde at se omkostningerne på dit ønskede lån.

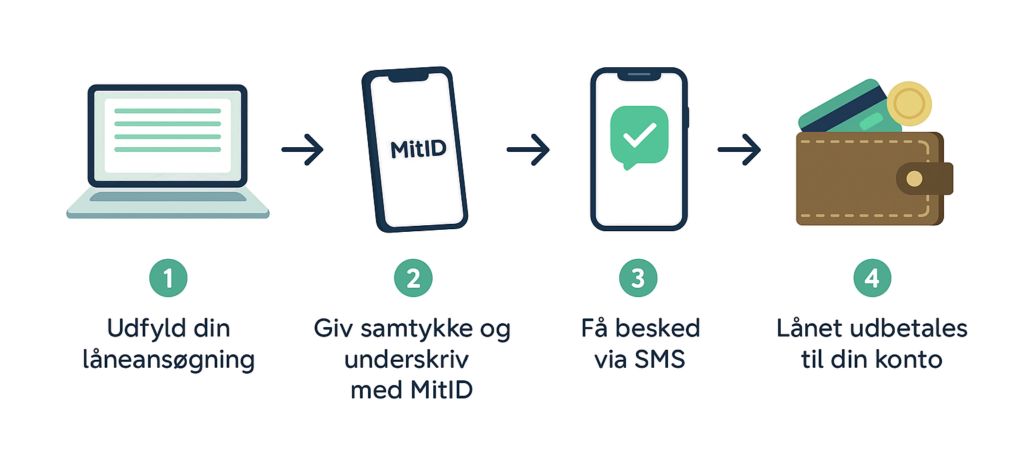

Sådan ansøger du om et kviklån hos KreditNU

Forside »

👩💻Af Kristina Geertsen⌚Læsetid 6 min. 📅Opdateret 21. oktober 2025

Hvad er kviklån?

Kviklån – også kaldet minilån, SMS-lån eller mikrolån – er online forbrugslån, der giver dig mulighed for hurtigt at låne penge uden sikkerhed. Ansøgningsprocessen foregår digitalt vha. MitID, og i de fleste tilfælde skal du selv kun udfylde kontaktoplysninger og enkelte informationer om din indtægt.

Udbetalingen sker ofte straks ved godkendelse, og det gør kviklån velegnede til mindre, kortfristede behov som fx uforudsete regninger, tidsbegrænsede tilbud eller små køb. Du kan ansøge om et kviklån enten via computer, tablet eller mobil.

Hvad koster et kviklån hos KreditNU?

Du kan se priser på vores lån ved hjælp af låneberegneren øverst på siden. Vores lån har en månedlig rente på 0%. Der løber derfor ikke en månedlig rente på lånet, som du også skal afdrage på. Vi tillægger derimod et etableringsgebyr på 25 % af dit lån, og lånets samlede pris kender du fra starten. Bliv klogere på hvad det koster at låne hos KreditNU.

Priseksempel ved et kviklån på 5000 kr. v. 24 måneders løbetid |

|

| Månedlig ydelse | 260,41 kr. |

| Debitorrente (fast årlig) | 0 % |

| Årlige omkostninger i procent (ÅOP) | 24,87 % |

| Samlede låneomkostninger | 1.250 kr. |

| Samlet tilbagebetalingsbeløb | 6.1250 kr. |

Kan jeg få et kviklån?

Om du kan få et kviklån afhænger af din økonomiske situation og vores kreditværdighedsvurdering. Hos KreditNU vurderer vi hver ansøgning individuelt for at sikre, at lånet passer til din økonomi. Du skal være mindst 23 år, have fast bopæl i Danmark og kunne dokumentere en stabil indkomst.

Vi foretager en vurdering af din betalingsevne – blandt andet på baggrund af dit rådighedsbeløb og eventuelle betalingsanmærkninger. På den måde sikrer vi, at du kun låner et beløb, du realistisk kan betale tilbage.

Krav for kviklån hos KreditNU

- Mellem 23 og 70 år

- MitID – du skal underskrive med MitID

- Dansk CPR-nummer

- Dansk folkeregisteradresse

- Dansk telefonnummer

- E-mailadresse

- Dansk bankkonto – den konto, pengene overføres til

- Ingen registrering i RKI

Renter på kviklån

Kviklån er tidligere blevet stærkt kritiseret for høje renter, som også var væsentligt højere end bankernes langfristede lån. De høje månedlige rentetilskrivninger betød, at mange låntagere endte med en meget stor gæld. Gælden var svær at indfri, fordi de høje renter på kviklånene tog en stor del af den månedlige ydelse.

Derfor fik kviklån et dårligt ry og blev forbundet med onde gældsspiraler. I dag er betingelserne for kviklån dog helt anderledes, da der er kommet et ÅOP-loft, og lånemarkedet er blevet mere reguleret.

Regler for ÅOP

Da regeringen indførte et ÅOP-loft i 2020, havde det en meget positiv effekt på kviklån og deres renter. Dette loft betyder, at danske kviklånsudbydere ikke må tilbyde et kviklån med en ÅOP på mere end 35% – og kun på 25 %, hvis de vil markedsføre produktet.

Fordele ved kviklån

- Nem og hurtig ansøgningsproces

- Hurtig udbetaling af penge

- Ingen krav om sikkerhedsstillelse

Ulemper ved kviklån

- Høj pris på lånet

- Kort tilbagebetalingsfrist

- Uigennemsigtig ift. gebyrer

Kviklån med straksudbetaling

Et kviklån med straksudbetaling giver dig mulighed for at få pengene på kontoen med det samme, så du kan dække uforudsete udgifter eller handle hurtigt, når behovet opstår. Straksudbetaling betyder, at du slipper for lange ventetider, samtidig med at du har fuld kontrol over, hvor meget du låner og hvordan tilbagebetalingen foregår.

Det gør kviklån til en fleksibel og hurtig løsning, når økonomisk frihed er vigtig her og nu. Hos KreditNU udbetaler vi altid godkendte lån med straksoverførsel. Du har også mulighed for at søge om et lån i weekenden og få pengene udbetalt med det samme – i modsætning til banklån. Derfor egner kviklån sig godt til akutte situationer, hvor banken ikke har åben.

Ansøg om et kviklån her

Kviklån som studerende

Hos KreditNU kan du godt ansøge om et kviklån, hvis du er studerende. Du skal blot være fyldt 23 år og opfylde vores andre krav til ansøgere.

I modsætning til et SU-lån løber der ikke renter på vores lån. Du er også sikret, at dit lån bliver udbetalt med det samme, hvis din ansøgning bliver godkendt. Bliv klogere på, hvad det vil sige at tage et kviklån som studerende.

Banklån vs. kviklån

Forskellen på kviklån og banklån ses ofte på løbetiden og størrelsen på lånet. Banklån er ofte mere hensigtsmæssigt til større lånebehov, hvor kviklån modsat er til mere kortvarige behov.

Hvad skal du vælge?

Det kommer helt an på din situation. Et banklån kan have en lavere ÅOP og rente end et kviklån og evt. stiftelsesomkostninger. Den reelle pris i kroner og ører kan dog være højere.

Har du fx brug for et lån på 5.000 kroner i to måneder, er det højst sandsynligt billigere for dig at betale to måneders rente for et kviklån end at afdrage på lånet i 2 år. Derudover har kviklån en hurtig ansøgningsproces.

Hvornår er et kviklån mest fordelagtigt?

- Ved kortfristede behov

- I akutte situationer

- Til de mindre køb

Hvornår er et banklån mest fordelagtigt?

- Ved langfristede behov

- Til større lånebehov

- Når gælden skal samles ét sted

Afslag på kviklån

Hvis du får afslag på din ansøgning, behøver det ikke skyldes en dårlig økonomi. Det kan også være, at du ikke har udfyldt dine oplysninger korrekt. Dobbelttjek derfor altid dine oplysninger. Skyldes dit afslag en ustabil økonomi, bør du i stedet fokusere på at rette op på din økonomi, inden du låner penge nogen steder.

Er kviklån en gældsfælde?

Kviklån havde tidligere høje renter og ÅOP’er, hvilket førte til meget gæld for låntagerne. Det havde i mange tilfælde en meget negativ indflydelse på låntagernes økonomi. Særligt dem med en svag økonomi.

Da regeringen indførte et ÅOP-loft i 2020, faldt omkostningerne på kviklån betragteligt. Det har gjort kviklån til et væsentligt billigere produkt. Sandsynligheden for at havne i en gældsfælde med kviklån er derfor blevet markant mindre. For at undgå en gældsspiral er du først og fremmest nødt til at skære ned i dit forbrug, spare mere op og evt. øge din indkomst.

Gratis kviklån

Der findes som udgangspunkt ikke noget, der hedder et helt gratis kviklån. Det er aldrig helt gratis at låne penge – uanset om du låner i banken, hos en digital långiver eller via et SU-lån fra staten.

Et såkaldt “gratis kviklån” kan virke tillokkende, men det vigtigste er, at du vælger et lån med fornuftige vilkår og lav rente. Det giver som regel en løsning, der både er billigere og mere tryg i længden. Kreditværdighedsvurderingen er også en sikkerhed for dig som forbruger.

Kviklån uden renter

Det kan være svært at finde et rentefrit kviklån eller et lån uden omkostninger. Renten bruges af kviklånsudbydere til at dække eventuelle tab ved dårligere betalere. Udbyderne er forpligtede til at oplyse den rente, som de tager for deres produkt.

Vær også opmærksom på, om udbyderen opkræver en morarente. Denne særlige rente pålægges, hvis du ikke er i stand til at betale de lånte penge tilbage i henhold til din låneaftale. Læs mere om, hvad det indebærer at tage et rentefrit lån hos KreditNU.

Ansøg om et kviklån

Træk dine renter fra i skat

Vidste du, at du kan trække dine renteomkostninger for kviklån fra i skat? Afdrager du på et kviklån, skal du derfor huske at skrive renteudgifterne på din forskuds- eller årsopgørelse.

På forskudsopgørelsen

Skriver du dem på dine forskudsopgørelse, får du fradraget løbende igennem året. Det kan være en fordel, hvis du ved, hvor længe du skal afdrage på lånet.

På årsopgørelsen

Er der ikke nogen fast løbetid på dit kviklån, bør du i stedet skrive renteomkostningerne på din årsopgørelse. På den måde undgår du et skattesmæk.

Fradrag ved KreditNU

Hos KreditNU har vi ingen renter på vores lån. Vores etableringsgebyr bliver ikke betragtet som en rente hos Skat. Derfor kan du ikke få fradrag for dit lån hos KreditNU.

Kviklån på dagpenge

Det har ikke nogen betydning for dine dagpenge, at du optager et kviklån. Lån bliver nemlig ikke medregnet som indkomst.

Du risikerer derfor heller ikke at blive modregnet i din dagpengesats, hvis du låner penge. Hvis du gerne vil vide mere om dagpenge og de forskellige dagpengeregler, har vi skrevet et blogindlæg om dette.

Ansøg om et lån

Hvornår kan du bruge et kviklån?

Du bestemmer helt selv, hvad du ønsker at bruge et kviklån til. Et kviklån kan være en løsning på uforudsete regninger, tidsbegrænsede tilbud eller som forbrugslån.

En uforudset regning kan være en mekanikerregning på bilen, et boligindskud eller en tandlægeregning, eller hvis du har brug for en økonomisk indsprøjtning med det samme.

Bedste kviklån

Det bedste kviklån afhænger både af prisen og dine lånevilkår. For mange kendetegner låneomkostninger, en lav rente og straksudbetaling et godt kviklån.

Det kommer helt an på dine behov og din økonomiske situation. Så undersøg fx aftalevilkår, straksoverførsel, rente og løbetid, inden du optager et lån. På internettet kan du finde hjemmesider, hvor du kan sammenligne forskellige kviklån. Det kan være på parametre som lånebeløb, renter, ÅOP og samlede omkostninger.

Straksudbetaling

For rigtig mange er hurtig udbetaling en af de vigtigste parametre for det bedste kviklån.

Hos KreditNU udbetales alle godkendte lån med straksoverførsel. Du behøver derfor ikke vente flere dage eller uger på at få pengene sat ind på din konto.

Transparente lånevilkår

At optage et lån kan for nogle føles nervepirrende. Der kan opstå bekymringer om skjulte gebyrer, uklare vilkår eller usikkerhed omkring, om man kan tilbagebetale lånet til tiden.

Hos KreditNU er vi 100 % transparente omkring vores lånevilkår. Du får altid et klart overblik over gebyrer og tilbagebetalingsplan, inden du underskriver en låneaftale. Vores mål er, at du skal føle dig tryg gennem hele processen og have de bedste forudsætninger for at betale lånet tilbage uden økonomisk pres.

Passende låneramme

Hos nogle långivere kan du få lov at låne igen, hvis du tidligere har vist, at du er en ansvarlig låntager. Derfor kan det være en fordel at vælge én pålidelig udbyder af kviklån, hvis du planlægger at låne igen i fremtiden. Ved at opbygge en god lånehistorik kan du ofte få bedre vilkår og større lånebeløb.

Hos KreditNU kan du låne mellem 4.000 og 25.000 kroner, afhængigt af din økonomi og kreditværdighedsvurdering.

Kontakt os

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00