Lån op til 25.000 kr. med straksudbetaling alle ugens dage

Vælg beløb |

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges

Ansøg nu

hovedstolen.

Du kan til enhver tid indfri ditlån

indenfor perioden.

Lån til indskud hos KreditNU

Står du over for flytning til en ny lejebolig, kan et indskudslån fra KreditNU hjælpe dig med at dække depositum og indskud. Du kan ansøge om et lån fra 4.000 kr. til 25.000 kr., som overføres hurtigt med straksoverførsel. Du bestemmer selv, hvad pengene bruges til – boligindskud, møbler, flytteudgifter eller noget helt andet.

Lånet har 24 måneders løbetid uden månedlig rentetilskrivning, men med et etableringsgebyr på 25 % fordelt ud på de månedlige afdrag. Du kan til enhver tid indfri lånet før tid uden ekstra omkostninger.

Forside » Lån penge » Forbrugslån »

👩💻Af Kristina Geertsen⌚Læsetid 4 min. 📅Opdateret 19. november 2025

Ofte stillede spørgsmål om indskudslån

Hvad er et lån til indskud?

Et indskudslån er et lån, man tager i forbindelse med flytning til at betale et indskud eller depositum.

Hos KreditNU tilbyder vi forbrugslån på 4.000-25.000 kroner, som du kan bruge til at betale indskud med.

Hvordan får du et lån til indskud?

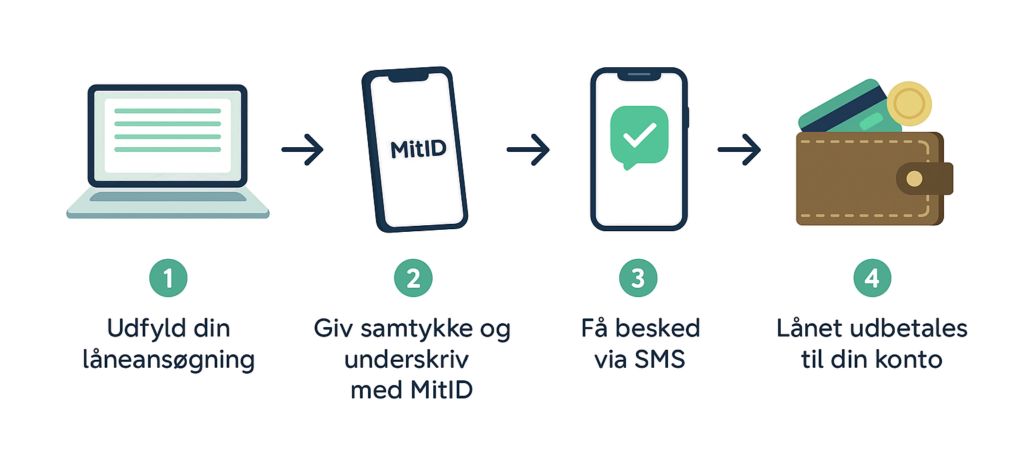

Du kan ansøge øverst her på siden. Det tager dig automatisk igennem ansøgningsprocessen.

Hvis du ansøger i vores åbningstid, behandler vi ansøgningen samme dag.

Skal du stille sikkerhed for et indskudslån?

Nej, du skal ikke stille sikkerhed for lån hos KreditNU.

Vi foretager i stedet en grundig kreditværdighedsvurdering.

Kan man låne penge til indskud?

Ja, det kan du. Hvis du får godkendt et lån hos KreditNU, kan du bruge pengene på lige det, du har lyst til.

Vi blander os ikke i, hvordan du bruger pengene.

Lån til indskud trods RKI

Hvis du er registreret i RKI, kan du desværre ikke blive godkendt til et lån hos os.

Vi anser det ikke for ansvarligt at låne ud til folk, der allerede har problemer med at betale deres gæld.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Hvad er et indskudslån?

Et indskudslån kan bruges til at finansiere et indskud og/eller depositum, når du flytter i en ny lejebolig. Det kan være en hjælp, hvis du står overfor en flytning og mangler midlerne til at betale indskuddet med det samme.

Et indskud dækker normalt depositum og forudbetalt husleje – ofte svarende til tre måneders husleje plus op til tre måneders depositum. Det kan dog variere alt efter, om du flytter i en almen lejebolig eller en bolig omfattet af Lejeloven.

Fordele ved et indskudslån

En flytning vil altid indebære mange udgifter: selve indskuddet, udgifter til flytning, indretning af det nye sted og eventuelt istandsættelse af din tidligere bolig.

Et indskudslån kan gøre det lettere at håndtere de samlede omkostninger – særligt hvis du har fået tilbudt en bolig med kort varsel og ikke har mulighed for at spare op først. Det gælder fx også, hvis du har fundet drømmeboligen og ikke kan vente med at flytte, til du har sparet op til et indskud eller depositum.

Find finansiering til dit indskud

Der findes flere måder at finansiere et boligindskud på, og det behøver ikke at være kompliceret. Med en smule research og planlægning kan du finde en løsning, der passer til din økonomi og din tidsplan.

Forskellige finansieringsmuligheder

Opsparing

Den mest oplagte løsning er at spare op. Det kræver dog tid og er sjældent realistisk, hvis du har fået en bolig hurtigt eller akut skal flytte.

Lån fra familie eller venner

En uformel løsning, som kan være hurtig og billig. Det kræver dog klare aftaler om tilbagebetaling, så alle parter er enige om vilkårene.

Optage et lån

Et lån kan være en praktisk løsning, hvis du ønsker at betale indskuddet med det samme. Markedet rummer mange låneudbydere, så det er en god idé at sammenligne renter, gebyrer og vilkår.

Rådgivning

En økonomisk rådgiver kan hjælpe dig med at skabe et overblik over dine muligheder og vurdere, hvad der passer bedst til din økonomi – både på kort og lang sigt.

Ansøg om et lån

Lav en plan for tilbagebetalingen af dit indskudslån

At tage et indskudslån kan være en udvej, da det kun er en enkeltstående udgift, men tilbagebetalingen skal stadig passe ind i dit budget. Vi anbefaler, at du lægger et budget og en plan for, hvordan du vil tilbagebetale pengene.

Sådan kan du gøre

-

Lav et årsbudget, så du får et realistisk billede af dine faste udgifter hver måned.

-

Undersøg om du kan spare på faste udgifter som mobilabonnement, forsikringer eller andre medlemskaber.

-

Afstem afdragsplanen med dit rådighedsbeløb og vær realistisk i forhold til hvor hurtigt du kan betale lånet tilbage.

Lån til boligindskud

Har du brug for at betale et boligindskud, kan et online lån give dig den fleksibilitet, du har brug for. Det kan være nødvendigt i tilfælde, hvor du skal flytte med kort varsel af den ene eller anden grund.

Du bestemmer selv, hvad pengene bruges til; om det er indskud, flyttemænd, møbler eller andre udgifter i forbindelse med din flytning. Hos KreditNU skal du ikke stille sikkerhed, og pengene udbetales hurtigt efter godkendelse.

Lån til depositum

Indskud, depositum og boligindskud dækker stort set over det samme. Uanset hvad er det som regel dyrt at flytte. Så hvis du mangler penge til at betale et depositum, kan du overveje, om du vil låne pengene til det.

Hos KreditNU kan du låne penge til depositum og bruge pengene helt, som du har lyst – fx til flyttemænd, møbler eller andre boligudgifter. Hvis ansøgningen godkendes, kan du have pengene samme dag.

Ansøg om et lån

Offentligt indskudslån

Flytter du i en almen bolig, kan du søge om et offentligt indskudslån via kommunen. Dette lån kaldes beboerindskud. De første fem år er lånet rentefrit, hvorefter der tilskrives en rente (pt. 4,5 %).

Krav til at søge om beboerindskud

-

Boligen skal være taget i brug efter 1. april 1964.

-

Husstandsindkomsten må ikke overstige de gældende indkomstgrænser.

-

Indkomsten reguleres efter antal børn i husstanden.

Selvom din indtægt er inden for maksgrænsen, kan du stadig risikere at få afslag på din ansøgning. Det sker fx, hvis du har en tilpas stor opsparing at trække på, hvis du har gæld fra et tidligere beboerindskudslån, eller hvis din husleje overstiger halvdelen af din indkomst. Læs mere info og ansøg om beboerindskud på borger.dk.

Vær opmærksom på dette ved indskudslån

Undersøg alle mulighederne: Der findes mange typer udbydere og løsninger. Vælg en udbyder med tydelige og gennemskuelige vilkår.

Kend din udbyder: Pas på ord som “gratis”, hvis det ikke er tydeligt forklaret. Tjek altid renter, gebyrer og betingelser, før du siger ja.

Lav en realistisk betalingsplan: Få overblik over lånets omkostninger, rentesatser og gebyrer. Vurder derefter, om lånet kan passe ind i dit budget.

Andre låntyper

Kontakt os for at høre mere om indskudslån

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00