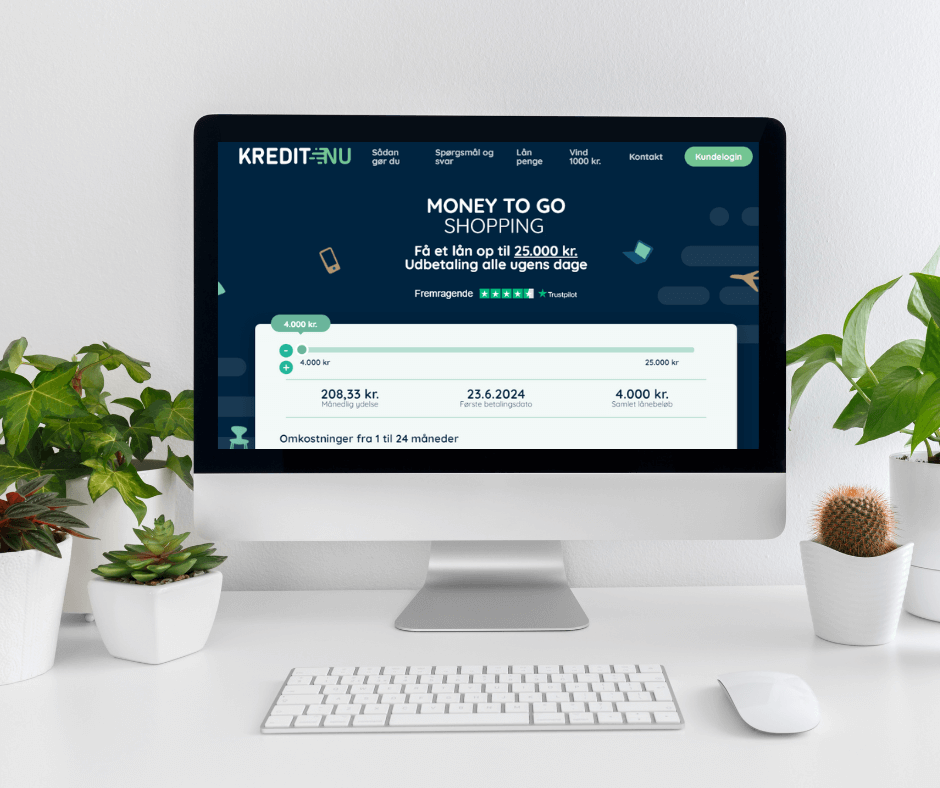

Minilån op til 25.000 kr. med straksudbetaling alle ugens dage

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

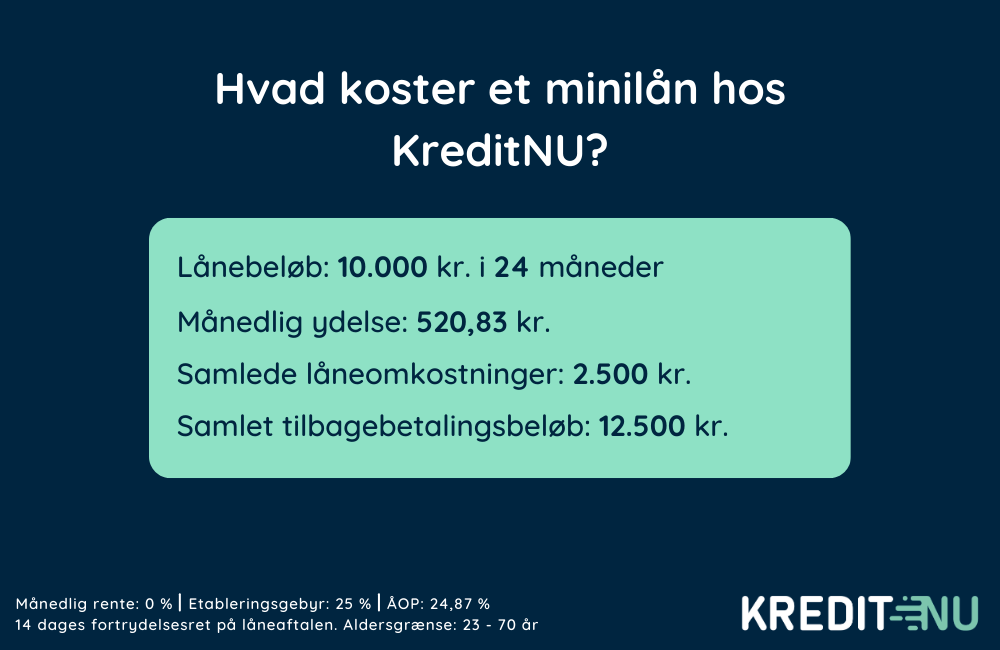

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges hovedstolen. Du kan til enhver tid indfri dit lån indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om minilån

Hvad er et minilån?

Et minilån er et mindre forbrugslån, ofte med en kort løbetid.

Hos KreditNU tilbyder vi minilån fra 4.000 – 25.000 kr. med en løbetid på 24 måneder.

Kan jeg tage et minilån trods RKI hos KreditNU?

Hos KreditNU kan vi ikke tilbyde dig et minilån, hvis du er registreret i RKI. Vi følger vores ansvarlige interne retningslinjer for udlån.

Vi anbefaler, at du får betalt din gæld tilbage, inden du optager mere gæld.

Hvor hurtigt bliver pengene til minilån udbetalt hos KreditNU?

Vi udbetaler godkendte minilån med straksudbetaling, så snart din ansøgning er blevet endeligt godkendt.

Det vil typisk ikke tage mere end 1 time i vores åbningstid.

Hvad koster et minilån hos KreditNU?

Vores minilån har ikke nogen månedlig rente. Du betaler kun et etableringsgebyr på 25% af lånebeløbet.

Du kan i låneslideren i toppen se, hvor meget et lån vil koste.

Minilån hos KreditNU

Med et Minilån hos KreditNU kan du få hurtig adgang til det beløb, du har brug for. Vi er her for at gøre låneprocessen så nem og effektiv som muligt – alle ugens dage.

Når du ansøger om et minilån, foretager vi en grundig, men hurtig kreditvurdering for at sikre, at lånet passer til din økonomi og dine behov. Efter godkendelse sørger vi for straksoverførsel, så du har pengene på kontoen med det samme.

Uanset om du har brug for en ekstra hånd til uforudsete udgifter eller andre mindre behov, kan du regne med en hurtig og effektiv proces hos os. Hos KreditNU prioriterer vi ansvarlig udlån, og vores team er klar til at hjælpe dig.

👩💻Skrevet af Lukas Hvillum ⌚Læsetid 5 min. 📅Opdateret 11. Marts 2025

Hvad er et minilån?

Et minilån er et lille lån, som ansøges nemt via et online ansøgningsskema – også kaldet mobillån. Et minilån løber typisk over en kort periode og har mange ligheder med forbrugslån, SMS-lån og kviklån. Det mest essentielle ved et minilån er, at du sparer en tur ned til banken. Lånetypen er passende til dig, som har brug for en ekstra økonomisk støtte her og nu.

Minilån uden sikkerhed

Du skal ikke stille sikkerhed, når du ansøger om et minilån. Det betyder, at låneudbyderen løber en risiko. Denne risiko bliver dækket ved hjælp af de renter og gebyr, der tilskrives lånet. Hvordan disse tilskrives, fremgår af betalingsaftalen. Derfor er det vigtigt, at du nøje gennemgår aftalen, inden du underskriver den.

Virker aftalen indviklet eller uigennemskuelig, bør du finde en anden lånudbyder. Du skal ikke stille sikkerhed for dit minilån eller betale renter, når du ansøger om et lån hos KreditNU. Vi kræver dog et etableringsgebyr på 25% af dit lånebeløb.

Fordele ved minilån

Et minilån er et lille lån, der kan forsøde din tilværelse eller hjælpe dig ud af en akut situation. Her er nogle af fordelene ved minilånet:

- Let og sikker ansøgningsproces

- Pengene overføres ved straksoverførsel

- Du skal ikke stille sikkerhed ved lånet

- Altid mulighed for at kontakte os ved eventuelle spørgsmål

Det kan du bruge et minilån til

Et minilån er for nogle en udvej til at håndtere uforudsete udgifter. Det kan være en uventet regning eller til lidt ekstra sjov. Minilån er bl.a. populære, fordi de er lette at oprette.

Du skal ikke stille sikkerhed, og du får pengene udbetalt med det samme, når lånet godkendes. Minilån egner sig bedst som en kortsigtet økonomisk håndsrækning.

Billige minilån

Markedet for minilån og kviklån generelt er i høj konkurrence. Der kommer hele tiden nye former for lån til – til din fordel. Det betyder bedre lånevilkår og mere favorable priser på renter og afgifter. Du bør dog altid være kritisk, når du vælger en låneudbyder. Sørg derfor at sammenligne både priser og vilkår, inden du ansøger om et lån.

Nogle gange kan det være fristende at ansøge om et minilån, der umiddelbart ser billigt ud, men som i virkeligheden har nogle skjulte udgifter. Derfor bør du altid læse lånevilkårene igennem for eventuelle skjulte udgifter og gebyrer. Det kan nemlig spare dig en masse kroner og ører i det lange løb.

Hos KreditNU har vi ingen skjulte gebyrer. Den pris, du ser på låneslideren, er også den pris, du ender ud med at skulle betale, hvis du får godkendt din ansøgning. Vi har kun ekstra omkostninger ved mislighold af låneaftalen. Det er fx hvis du ikke betaler dit månedlige afdrag til tiden eller glemmer at indtaste dit lånenummer i overførslen.

Ansøg om et lån

Gratis minilån

Det er uhyre sjældent, du vil kunne støde på et gratis minilån. Det har før i tiden været muligt at optage et minilån, hvor det første lån var ganske gratis. Sådanne lån eksisterer ikke på det nuværende marked. Men med et lånemarked, der hele tiden ændrer sig, kan det godt ske, at disse lån vender tilbage.

Ønsker du at låne penge gratis må du søge andre veje – fx i den nærmeste familie. For de fleste långivere kræver forskellige udgifter for deres services. Du bør dog altid tænke dig om en ekstra gang, hvis det betyder at din mor eller far er nødt til at gældsætte sig for dig.

Billigt, men ikke gratis

Hos KreditNU tilbyder vi ikke gratis minilån. Men vi vil vove at påstå, at vi har et af de billigste minilån på det digitale marked. Vores minilån er simpel og gennemskuelig for dig. Vi har ingen månedlig rente, da vores rentesats er på 0 %. Vi har kun et etableringsgebyr på 25 % af dit lånebeløb. Vi har ingen fordelsklub, du skal tilmelde dig for at få adgang til services som straksoverførsel, premium kundeservice eller gratis indfrielse før tid. Alle disse services er inkluderet gratis i vores minilån.

Vores fordelsprogram med præmier hver måned

Når du tager et minilån hos KreditNU, får du samtidig mulighed for at deltage i fordelsprogrammet. Her udlodder vi hver måned hele 4 x 1.000 kr. Det eneste, du skal gøre for at deltage, er at betale dine opkrævninger til tiden. Du kan med fordel oprette en fast overførsel i din netbank. Så er du helt sikker på at deltage hver gang. Vi kontakter dig på mail, hvis du har vundet.

Ansøg om et minilån på op til 25.000 kr

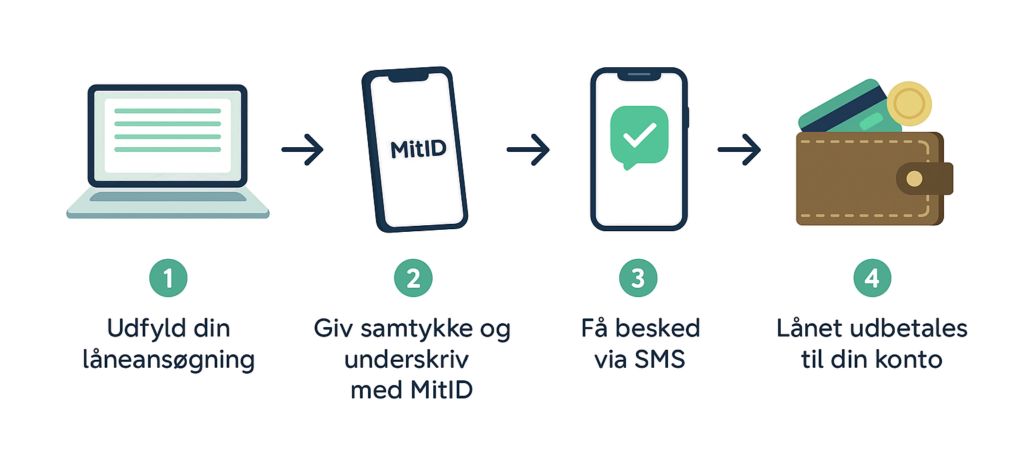

Det tager ikke lang tid at ansøge om et lån hos os. Her er et overblik over faserne for vores ansøgningsproces for et minilån:

- Indtast det ønskede lånebeløb i låneberegneren

- Udfyld simple informationer om din økonomi

- Giv samtykke med dit MitID

- Vi modtager din ansøgning og går i gang med en kreditvurdering

- Du får svar på din ansøgning via SMS eller e-mail

- Hvis din ansøgning godkendes, overfører vi beløbet med en straksoverførsel

Minilån uden kreditvurdering

Hos KreditNU tilbyder vi ikke minilån uden kreditvurdering, også selvom der er tale om et meget lille lån. Kreditvurderingen er en grundsten i vores forretning. Det er netop kreditvurderingen, der sikrer, at vi ikke låner penge ud til folk med dårlig økonomi. De manglende eller dårlige kreditvurderinger har også haft en medvirkning til, at ansøgere med en skrøbelig økonomi har fået godkendt et lån, de ikke har været i stand til at betale.

Når du skal låne penge, bør du altid vælge et låneselskab, der foretager gode kreditvurderinger. Det kan have dyre konsekvenser for dig at blive godkendt et lån, du ikke har råd til. Vores kreditværdighedsvurderinger er netop til for at sikre, at folk har råd til at betale af på et lån.

Minilån med straksudbetaling

Det er nemt og enkelt at låne penge hurtigt hos KreditNU. Når du ansøger om et minilån, udbetaler vi alle godkendte lån med straksudbetaling. Det vil sige, at du har pengene på kontoen med det samme, vi godkender overførslen. Det kan være særlig vigtigt for dig, hvis du har et akut behov for penge – fx i forbindelse med et tandlægebesøg.

Ved nogle banker og låneselskaber koster det ekstra at overføre med straksoverførsel. Af den grund er flere låneselskaber gået væk fra straksoverførsel eller kræver et ekstra gebyr for det. Hos KreditNU tilbyder vi minilån med straksudbetaling helt uden omkostninger.

Er det en god idé at tage et minilån?

Inden du går online og gennemlæser samtlige sammenligningssider for minilån, bør du først og fremmest overveje behovet for et minilån. Har du et behov for at låne penge akut eller bare til at gøre det hele lidt sjovere? Eller var der en visdomstand, der skulle trækkes ud?

Ja, så kan et minilån være en oplagt mulighed. Men du bør altid være opmærksom op, at minilån ikke er gratis. Og i de fleste tilfælde er de heller ikke billige. Men er du indforstået med de vilkår, så er der fordele ved at optage et kortfristet lån.

Kom din gæld til livs

Det er ikke svært at komme sin gæld til livs, men det kan være uoverskueligt, hvis du har stiftet mange minilån og mange kreditorer, du skylder penge. Du bør derfor gennemgå din privatøkonomi og få dykket ned i dit forbrugsmønster. Det kan være angstprovokerende, men det er nødvendigt, hvis du gerne vil slippe for din RKI-registrering.

Der findes masser af metoder til at få sat gang i din gældsafvikling. De to mest udbredte metoder er sneboldmetoden og lavinemetoden. Begge metoder prioriterer én kreditor ad gangen – naturligvis samtidig med at du fortsat afdrager på dine andre kreditorer. Med sneboldmetoden får du betalt de mindste lån ud først, og med lavinemetoden er det de dyreste lån, der bliver betalt først.

Metoder til gældsafvikling:

- Sneboldmetoden

- Lavinemetoden

Med sneboldmetoden får du de mindste lån af vejen først og skaber dermed mere luft i din økonomi. Med lavinemetoden betaler du de dyreste lån først og sparer flest penge.

Fordele ved minilån i 30 dage

Der er masser af fordele ved minilån – også ved minilån med en løbetid på 30 dage. En af fordelene ved minilån på 30 dage er, at omkostninger og den samlede pris på lånet falder betydeligt. Du betaler nemlig ikke rente i særlig lang tid.

Det kan derfor fungere som et alternativ til en kassekredit i banken, der typisk også har etableringsgebyrer. Da minilån har væsentlig færre ansøgningskrav end langfristede og store lån, får du også nogle andre fordele. Disse har vi samlet til din højre side.

Fordele ved at låne hos KreditNU

- Hurtig proces – ansøgning sker online, og du får svar inden for kort tid.

- Minilånet er ikke øremærket – pengene skal ikke bruges på noget bestemt.

- Ingen sikkerhedsstillelse – vi tager ikke dine ejendele ved misligholdelse.

- Udbetaling med straksoverførsel – du får pengene på kontoen med det samme.

Minilån til langfristede behov

Er der behov for et lån i mere end 30 dage, bør du overveje om et minilån er det rette valg for dig. Minilån er nemlig mest fordelagtige i situationer, hvor du har brug for et mindre lån i en kortere periode. Det kunne være 30 dage eller blot indtil næste lønningsdag.

Har du brug for et minilån i mere end 30 dage, kan du med fordel udarbejde en betalingsplan. Hos KreditNU tilbyder vi et lån, som giver dig frie muligheder for at betale dit minilån tilbage i dit eget tempo. Vores lån har en fast løbetid på 24 måneder. Men du kan indfri dit lån, når du vil – helt uden ekstra omkostninger.

ÅOP og minilån

Hvis du gerne vil have den samlede pris på minilånet, bør du som udgangspunkt tage et kig på de årlige omkostninger i procent. ÅOP samler nemlig alle omkostninger, der er forbundet med et minilån. Heriblandt administrationsgebyrerne, stiftelsesomkostningerne, samt andre eventuelle gebyrer fra låneudbyderen. På vores minilån er der ikke administrationsgebyr eller andre omkostninger, du skal regne med.

Men i og med at minilån, SMS-lån og andre typer kortfristede lån er konstrueret til at blive betalt af på relativ kort tid, giver det en højere ÅOP end langfristede lån. Skal du have et mere sandfærdigt billede af prisen på minilån, bør du se på de samlede låneomkostninger i kroner i stedet for den procentmæssige pris.

Minilån uden renter

Markedet for minilån er generelt præget af lån med højere renter end bankernes forbrugslån. Men der findes stadig billige minilån uden renter. I 2020 indførte regeringen blandt andet et loft på låneselskabernes ÅOP, der generelt havde et væsentligt højere sats end bankernes langfristede forbrugslån. Det har blandt andet betydet, at priserne på hurtige minilån er blevet væsentligt billigere, selvom de ikke er helt rentefrie.

Dog ses der også låneselskaber, der omdanner deres produkt til en fordelsklub, hvor de mange fordele fra et kviklån bliver til et slags tilkøb. Det betyder, at låneselskaberne kan omgå ÅOP-loftet på kreativ vis. Men det betyder også, at lånet bliver væsentligt dyrere for dig. For rigtig nok betaler du af på et lån, der har en ÅOP på maksimalt 25 %, men du betaler så også op mod 500 kroner om måneden for dit medlemskab af fordelsklubben. Og det er vel at mærke ikke noget, der bliver fratrukket din gæld.

Pris på minilån

Det er lovpligtigt for lånevirksomheder at oplyse priser på deres produkter, og for kviklån og minilån skal prisen vises per år. Hos KreditNU er det nemt at se priserne på vores lån. Vi tilbyder et rentefrit lån, hvor du betaler 0% i månedlig rente, vi har et mindre etableringsgebyr på 25 %.

Det giver en ÅOP på 24,87 %. Vær opmærksom på, at prisen for lånet ikke vil ændre sig, uanset om du betaler lånet af på 24 måneder eller blot en måned. Det skyldes netop, at vi ikke kræver nogen rente for vores lån.

Minilån uden sikkerhed

Når du skal stille sikkerhed for et realkreditlån eller et langfristet lån, skyldes det, fordi lånet er væsentligt højere end minilånet. Hos KreditNU tilbyder vi lån i størrelsesordenen 4.000 til 25.000 kroner, og derfor er der ikke behov for at kræve, at du stiller sikkerhed.

Derudover foretager vi også grundige kreditvurderinger, og vi låner ikke penge ud til ansøgere, som vi ikke vurderer, har en fornuftig økonomi. Vi har en ansøgningsproces, hvor vi bl.a. frasorterer alle ansøgere, som står i RKI, da vi ikke tilbyder RKI-lån. Efterfølgende gennemgår vi din økonomi fra de sidste 3 måneder, hvor vi ser på både indtægter, udgifter og dit forbrugsmønster. På den måde kan vi træffe velovervejede beslutninger, når vi godkender din ansøgning.

Ansøg om et lån

Hvornår er et minilån fordelagtigt?

Det er en ret subjektiv holdning, hvornår et minilån er fordelagtigt. Det hele afhænger nemlig af din privatøkonomi og din situation og udfordringer. Spørger du en bankrådgiver, vil de ofte svare ‘aldrig’, da vedkommende er mere interesseret i at sælge bankens produkter.

Ifølge flere undersøgelser udarbejdet af Dansk Kredit Råd er bankens kassekredit og bevilliget overtræk ikke billigere end et minilån. Står valget derfor imellem en almindelig kassekredit i din bank eller et online lån, kan du gennemgå priserne, inden du sender en ansøgning afsted. Der er mange situationer, hvor et minilån kan være en god mulighed.

Hvor finder jeg det bedste minilån?

Har du mulighed for at spare pengene op i stedet for at optage et minilån, vil det altid være den billigste og bedste måde at gøre det på. Men har du taget en endelig beslutning om, at du gerne vil ansøge om et minilån, bør du lave en grundig research af lånemarkedet. Der er mange forskellige firmaer på lånemarkedet. Men i langt de fleste tilfælde får du det samme produkt. Til gengæld kan renten variere meget.

Undersøg markedet

Lav fx et dokument, hvor du sammenholder dit ønskede lånebeløb med dit rådighedsbeløb. Undersøg også hvor meget du kan afdrage med hver måned. Sammenlign derefter de enkelte lånemuligheder med hvor meget, du kan afdrage om måneden.

Det er altid en god idé at kigge efter det med småt, så du ikke overser nogen gebyrer. Læs derfor lånevilkårene grundigt. Du har desuden mulighed for at annullere din låneansøgning. En ansvarlig låneudbyder bør dog gøre pris og lånevilkår synlige og transparente på deres hjemmeside.

Læs om mindre lån

Kontakt os

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00