Lån op til 25.000 kr. med straksudbetaling alle ugens dage

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges

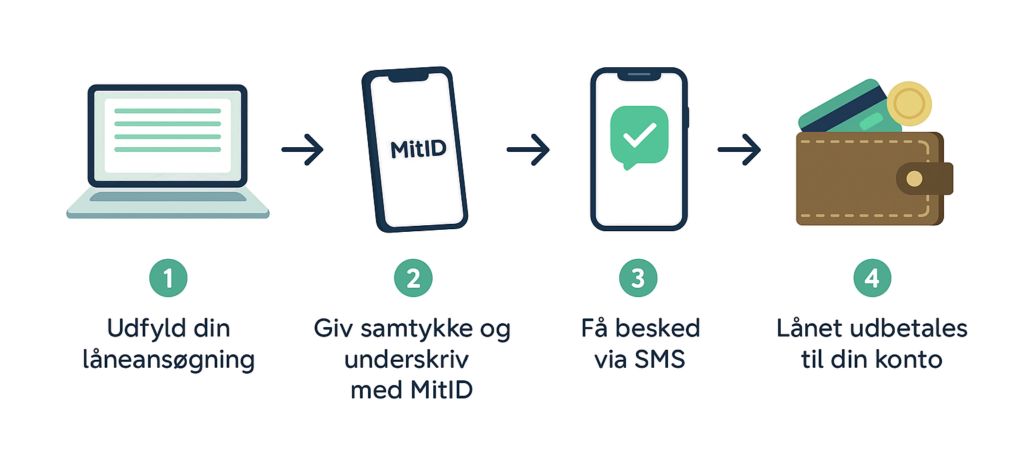

Ansøg nu

hovedstolen.

Du kan til enhver tid indfri ditlån

indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om samlelån

Hvad er et samlelån?

Et samlelån er et lån, som samler dine lån.

Det kan gøre det mere overskueligt at afdrage på dine gældsposter.

Kan jeg få et samlelån hos KreditNU?

Vi tilbyder ikke egentlige samlelån hos KreditNU. Vi tilbyder forbrugslån, som du kan bruge til at betale andre lån ud.

Hvis dine lån er over 25.000 kr., vil det formentligt ikke være en god løsning for dig at tilføje endnu et lån til samlingen.

Hvad koster et samlelån?

Hos KreditNU er den månedlige rente er 0%, og etableringsgebyret er på 25% af dit låneløb og lægges til din hovedstol.

Det betyder, at lånet koster det samme uanset hvornår du indfrier det inden for vores løbetid på 24 måneder.

Kan jeg få samlelån trods RKI?

Du kan ikke blive godkendt til et lån hos KreditNU, hvis du står i RKI.

Det er generelt sjældent, at man kan få et lån, hvis man står i RKI.

Hvorfor kan jeg ikke få et samlelån?

Der kan være flere årsager. Hvis din økonomi vurderes for usikker, din gæld er for høj, eller der mangler tilstrækkelig betalingsevne, kan ansøgningen blive afvist.

Det kan også skyldes registreringer i RKI eller manglende dokumentation.

Samlelån hos KreditNU

Hos KreditNU kan du låne op til 25.000 kroner. Hvis du har mange små gældsposter, der ikke løber over 25.000 kroner i samlet gæld, vil vores forbrugslån også kunne bruges som et hurtigt samlelån.

Hvis du har en større mængde klatgæld, du gerne vil samle i ét lån, kommer vores låneramme hurtig til kort. Det kan derfor være vanskeligt, hvis du har behov for mere end 25.000 kroner. Vores produkt er mere henvendt til dig, der har behov for et hurtigt lån i forbindelse med en akut udgift.

👩💻Skrevet af Lukas Hvillum ⌚Læsetid 5 min. 📅Opdateret 20. november 2025

Hvad er et samlelån?

Et samlelån giver dig mulighed for at samle flere gældsposter i ét lån. Hvis du har mange kreditorer, lån med forskellige rentesatser og mange fakturaer at holde styr på, kan det være en fordel at få ét samlet overblik og én fast månedlig betaling. Formålet er at gøre din økonomi mere overskuelig og potentielt reducere dine samlede omkostninger.

Når du samler gælden ét sted, kan du minimere administrationsgebyrer og ofte opnå en lavere samlet rente. Det giver større overblik og bedre kontrol med din gæld.

Samlelånet kan være en løsning for dig med en stor gæld

Hvis du har gæld hos flere forskellige låneudbydere, kan det være både tidskrævende og stressende at holde styr på. Mange små betalinger kan også gøre det svært at budgettere med låneafdragene, fordi renter og gebyrer hurtigt løber op.

Et samlelån kan være relevant, hvis du føler, at dine nuværende afdrag primært går til renter i stedet for at nedbringe den reelle gæld. Ved at samle dine lån i ét produkt kan du skabe mere luft i budgettet og på den måde nemmere blive gældfri og undgå misligholdelse.

Fordele ved et samlelån

Der er konkrete fordele ved at samle din gæld ét sted:

• Færre betalinger at holde styr på: Kun én kreditor og én månedlig betaling

• Lavere samlede renter: Renter betales kun til ét låneselskab – ikke flere

• Færre gebyrer: Du slipper for mange betalingsgebyrer fra girokort og betalingsservice

• Bedre overblik og mindre stress: Mindre papirarbejde og større økonomisk ro

• Lettere budgetstyring: Én ydelse gør planlægningen langt mere enkel

Hvor kan jeg få et samlelån?

Et samlelån er ikke et specifikt låneprodukt, men er nærmere et lån med et formål: at erstatte flere lån med ét nyt samlet lån. Derfor kan mange forbrugslån fungere som samlelån, hvis lånerammen og omkostningerne passer til din situation.

Har du en større gæld, er det ofte nødvendigt at finde et langsigtet lån med en højere lånegrænse og lavere rente. Start med at beregne din samlede gæld ved at lægge hovedstolene sammen. Sammenlign derefter lånetilbud, løbetider og ÅOP. Og husk at ÅOP kun kan sammenlignes, hvis løbetiderne på lånene er ens.

Er din låneansøgning blevet afvist?

Der kan være forskellige grunde til, at du får et afslag på et samlelån. Oftest skyldes afslag:

- For lavt rådighedsbeløb eller indkomst

- For høj gæld i forhold til indtægten

- Registrering i RKI

- Dårligt forbrugsmønster

- Fejl i ansøgningen

Hvis dit rådighedsbeløb er for lavt, kan du med fordel gennemgå dine faste og variable udgifter. Mange finder hurtigt besparelser ved at fjerne unødvendige abonnementer, skære ned på cafébesøg og byture samt ændre indkøbsvaner. Du kan fx købe ind ugentligt og bedre undgå at lægge unødvendige ting i kurven.

Læs også: 5 tips til et billigere madbudget

Samlelån med lav rente

Renten på et samlelån afhænger af lånets størrelse, din økonomi og låneudbyderen. I mange tilfælde kan du opnå en lavere rente end på kortfristede forbrugslån, fordi samlelån ofte har længere løbetid og en større hovedstol. Når du skal finde et samlelån, så sammenlign forskellige lånetilbud og forhold dig til lånets størrelse, løbetid og det månedlige afdrag.

Når du vælger løbetid, skal du afveje to forhold:

Kortere løbetid = højere ydelse, men lavere totalomkostninger

Længere løbetid = lavere ydelse, men højere totalpris

Lånet bør ikke være større end den gæld, du ønsker at samle. Selvom det kan være fristende at låne ekstra, er målet med et samlelån at nedbringe gælden – ikke at øge den.

Samlelån med høj godkendelse

Låneudbydere med en “høj godkendelsesrate” kan virke attraktive, men bør undersøges nøje. Ofte betyder høj godkendelse, at der ikke foretages en grundig kreditværdighedsvurdering, og det kan betyde høje renter.

En mangelfuld kreditværdighedsvurdering kan sætte dig i en sårbar situation, fordi du risikerer at optage et lån, du reelt ikke har råd til at afdrage på. Det kan betyde, at du ender i en gældsspiral. Læs her om hvorfor du ikke kan låne hos KreditNU, hvis du er registreret i RKI.

Vælg derfor altid en låneudbyder, der vurderer din økonomi ordentligt. Kan du ikke blive godkendt til et samlelån, findes der stadig andre metoder til at optimere din gældshåndtering.

Hvis du ikke kan samle dine lån

Selvom samlelån ikke er en mulighed, kan du stadig nedbringe din gæld hurtigere med forskellige afdragsmetoder og strategier. Begge nedenstående metoder virker effektivt, og den bedste metode for dig afhænger af personlige præferencer.

Sneboldmetoden

Du fokuserer på at betale dit mindste lån af først og arbejder dig opad. Det giver hurtige sejre og et psykologisk boost, mens du fortsat betaler minimumsydelserne på de øvrige lån.

Lavinemetoden

Du prioriterer det lån med den højeste rente og arbejder dig nedad. Det giver den største økonomiske besparelse, men kræver ofte mere disciplin.

Tips til at finde det billigste samlelån

Markedet for samlelån er stort, og der er masser af muligheder at vælge imellem. For at sikre den bedste løsning bør du:

• Sammenligne flere låneudbydere og deres ÅOP

• Få konkrete lånetilbud og ikke kun estimater fra beregnere

• Undersøge renter, gebyrer og fleksibilitet på lånet

• Spørge din egen bank, om de kan matche eller komme med et bedre tilbud

Der kan være store besparelser at hente ved at være grundig i researchfasen.

Lån penge og deltag i fordelsprogrammet

Som kunde hos KreditNU har du mulighed for at deltage i vores fordelsprogram, hvor vi hver måned udlodder 4 × 1.000 kr. blandt de kunder, der betaler deres ydelser til tiden. Vi kontakter dig på mail, hvis du har vundet og beder om bekræftelse på mailen inden for 48 timer.

Samlelån for studerende?

Studerende har som regel gode lånemuligheder i form af et SU-lån, men det egner sig sjældent som samlelån, da lånerammen er for lav.

Hvis din gæld er i en mindre størrelsesorden, kan et SU-lån dog være den billigste løsning, fordi renten er lav, og afdragene først starter efter endt uddannelse. Vi anbefaler dog ikke studielån til almindeligt forbrug. Her er et studiejob en bedre løsning.

Andre låntyper

Kontakt os

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00