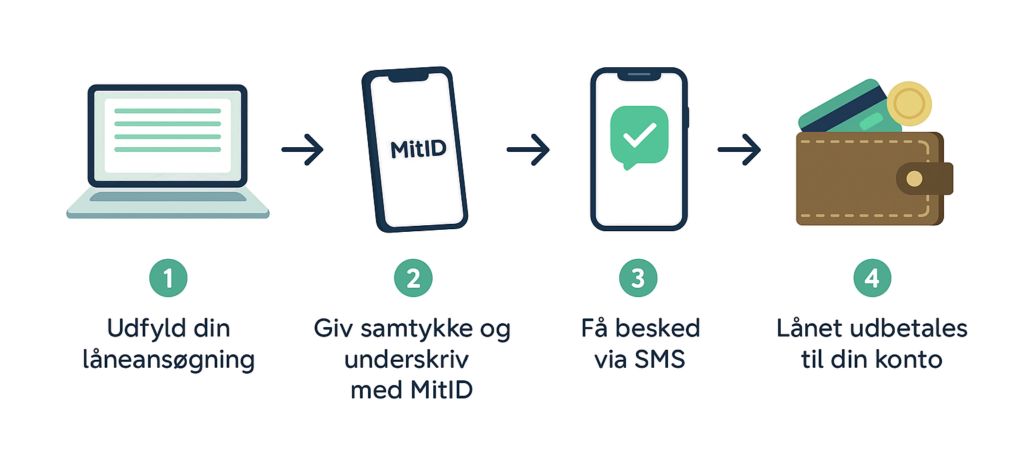

Lån op til 25.000 kr. med straksudbetaling alle ugens dage

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges hovedstolen. Du kan til enhver tid indfri dit lån indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om serielån

Hvad kendetegner et serielån?

Et serielån kendetegnes ved, at afdraget forbliver det samme, mens renten og ydelsen falder termin for termin.

Renten falder i takt med, at man afdrager på lånet og hovedstolen bliver mindre. Denne type lån ses ofte ved realkreditlån.

Hvornår bruger man serielån?

Det er ikke ofte, man benytter sig af serielån. Men man ser oftest denne type lån ved realkreditlån.

Hvem kan tage et serielån?

I udgangspunktet kan alle ansøge om et serielån ved låneudbydere, der tilbyder denne form for lån.

Ofte er der dog aldersgrænse på lån og forskellige andre krav, som man skal opfylde. Fx at man ikke må være registreret i RKI.

Kan jeg tage et serielån hos KreditNU?

Nej, det kan du ikke. Vi tilbyder ikke serielån. Vi tilbyder forbrugslån til en månedlig rente på 0% og et etableringsgebyr på 25% af din hovedstol.

KreditNU tilbyder ikke serielån

Hos KreditNU udbyder vi ikke serielån, men derimod forbrugslån fra 4.000 til 25.000 kr. For at ansøge om et lån skal man benytte vores låneslider og derefter sende en ansøgning. Herefter foretager vi en kreditværdighedsvurdering.

Vi tilbyder ikke serielån, da vores forbrugslån ikke har nogen renter, men kun et etableringsgebyr. Den månedlige ydelse for lånet bliver derfor den samme måned efter måned. Det gør det nemmere at inkludere forbrugslånet i et månedsbudget.

👩💻Skrevet af Lukas Hvillum ⌚Læsetid 5 min. 📅Opdateret 11. Marts 2025

Hvad er et serielån?

Et serielån et en type lån, hvor hvert afdrag på lånet er det samme, men renteudgifterne falder over tid. Det vil sige, at den månedlige ydelse falder over tid. Afdraget forbliver dog det samme ved hver termin. Grunden til at renten falder på et serielån for hver termin er, at hovedstolen på dit lån bliver mindre og mindre, da du løbende afdrager på lånet. Det kan derfor være svært at regne et serielån ind i et månedligt budget, da du ikke betaler den samme ydelse for hver termin. Man ser oftest denne type lån som et realkredit lån.

Ansøg om et lån

Hvem kan tage serielån?

Da det ikke er alle låneudbydere, der tilbyder serielån, handler det først og fremmest om at finde en låneudbyder, der tilbyder dette. Derudover er det en god idé at overveje, hvorfor man ønsker denne form for lån. Alle kan i udgangspunktet ansøge om et serielån. De fleste digitale långivere vil dog have nogle krav til låntagerens alder. I bankerne er alderskravet oftest kun 18 år, men hos digitale långivere kan aldersgrænsen være højere. Derudover er der som ofte et krav om, at du ikke må stå i RKI-registeret, som er et register over dårlige betaler. Det regnes for risikabelt at låne til folk i RKI.

Fordele og ulemper ved serielån

Fordele ved et serielån

Der kan være flere fordele ved at tegne et serielån. Da vi hos KreditNU ikke udbyder serielån, kan vi ikke rådgive eller vejlede herom, andet end at henvise til bankerne for denne type lån. Nedenfor har vi listet tre fordele ved at tegne et serielån:

- Du betaler mindre renter på dit lån, som tiden går.

- Ydelsen på lånet bliver mindre og mindre for hvert termin.

- Et serielån fungere godt som et realkreditlån.

Med et serielån skal du med tiden betale mindre for dit lån, jo flere afdrag du får lavet.

Ulemper ved et serielån

Ligesom der er fordele ved at optage et serielån, kan der naturligvis også forekomme ulemper forbundet ved denne type lån. Det er dog ret subjektivt, hvad der er en ulempe – derfor er det også op til din egen vurdering. Men rent økonomisk er det:

- Der kan være høje renter på et serielån.

- Den månedlige ydelse vil i starten af dit lån være forholdsvis høj.

- Svært at ligge budget, når den månedlige ydelse er skiftende.

Det er ikke særlig tit, man vil tegne et serielån og heller ikke noget, der udbydes som forbrugslån hos KreditNU.

Hvilke muligheder er der for et serielån

Det er ikke ofte, at man støder på eller benytter sig af denne type lån. Som beskrevet tidligere kendetegnes et serielån ved, at afdraget forbliver det samme ved hver termin, mens den månedlige ydelse falder med tiden, idet renten falder efter hver termin. Det er forskelligt, hvor høj den månedlige rente er på lånet. Det er op til den enkelte låneudbyder at afgøre lånets rente. Størrelsen på lånet kan selvfølgelig også være afgørende for, hvordan renten på dit lån ser ud.

Nedenfor har vi lavet en visualisering af, hvordan afbetalingen på et lån kan forløbe for et serielån med en forholdsvis høj rente.

| Terminer | Afdrag | Rente | Andel i % | Ydelse | Restgæld |

| 1 | 2000 | 800 | 28,57% | 2800 | 8000 |

| 2 | 2000 | 640 | 24,24% | 2640 | 6000 |

| 3 | 2000 | 480 | 19,35% | 2480 | 4000 |

| 4 | 2000 | 320 | 13,79% | 2320 | 2000 |

| 5 | 2000 | 160 | 7,41% | 2160 | 0 |

Forskellen på et serielån og annuitetslån

Når man snakker om lån, vil man oftest støde på betegnelsen annuitetslån. Men hvad er egentlig forskellen på et annuitetslån og et serielån? Ved et serielån er afdraget det samme ved alle terminer. Ydelsen og renteudgifterne ændrer sig løbende i takt med, at du betaler af på lånet.

Ved et annuitetslån er ydelsen den samme ved hver termin, hvorimod fordelingen mellem rente og afdrag kan variere. Det er altså forholdet mellem renteudgifter og afdrag, der er den store forskel på et annuitetslån og et serielån.

Læs mere:

Kontakt os

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00