Ansøg om forbrugslån op til 25.000 kr. med straksudbetaling alle ugens dage

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges hovedstolen. Du kan til enhver tid indfri dit lån indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om forbrugslån

Hvad er forbrugslån?

Et forbrugslån tages ofte for at finansiere privat forbrug såsom indkøb, rejser eller uforudsete udgifter som tandlæge- eller mekanikerregning. Denne type lån er ofte uden krav om sikkerhed og med en relativt kort løbetid, hvor lånet tilbagebetales med faste månedlige afdrag over en aftalt periode.

Hos KreditNU kan forbrugslån bruges på lige det, du har lyst til. Vi tilbyder lån på 4.000-25.000 kr. og en løbetid på 24 måneder.

Hvad koster et forbrugslån?

Prisen for et forbrugslån afhænger helt af den enkelte udbyder og deres lånevilkår. Der vil nærmest altid være enten renter eller gebyrer, da det aldrig er gratis at låne penge.

Hos KreditNU koster det et etableringsgebyr på 25% at tage et forbrugslån.

Hvad er renten på forbrugslån?

Renten varierer fra låneudbyder til låneudbydere. Hos KreditNU er den månedlige rente 0%.

Vi har derimod et etableringsgebyr på 25% af dit lånebeløb, der lægges til din hovedstol. Lånet bliver derfor ikke dyrere over tid.

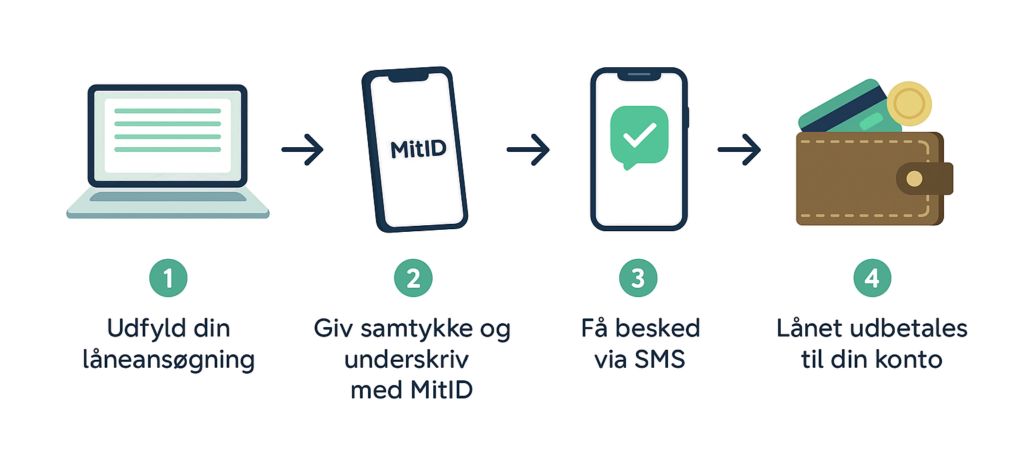

Hvordan får jeg et forbrugslån?

For at få et forbrugslån skal du ansøge hos en online låneudbyder eller en bank. Du vil ofte kunne ansøge online ved at oplyse forskellige informationer om dine økonomiske forhold.

Hos KreditNU kan du ansøge online, hvis du opfylder de officielle krav såsom alder, bopæl, MitID m.fl. Herefter skal du give adgang til dine økonomi med MitID, så vi kan foretage en retvisende kreditværdighedsvurdering. Du får besked på din ansøgning inden for et timer, hvis du ansøger i vores åbningstid.

Kan jeg få et forbrugslån med kautionist?

Hos KreditNU tilbyder vi ikke kautionistlån eller lån til folk, der er registreret i RKI. Står du i RKI, kan du som hovedregel ikke optage lån.

Vi anbefaler, at du får afdraget på din gæld og kommer ud af RKI, før du overvejer at optage et nyt forbrugslån.

Er det dumt at tage et forbrugslån?

Et forbrugslån kan være en løsning, hvis du er ekstra presset i forhold til økonomi i en måned eller står over for en større investering, som du mangler udbetaling til.

Kravene til låneudbydere er i dag meget større end førhen, og det er derfor mere sikkert at tage et forbrugslån i dag. Det er dog stadig altid vigtigt at tænke det grundigt igennem og undersøge lånevilkårene, inden du låner penge.

Er kviklån det samme som forbrugslån?

Ja, kviklån kan betegnes som et forbrugslån. De fleste lån, som online låneudbydere tilbyder, er forbrugslån – også selvom de hedder minilån, kviklån eller mobillån. Mange forbinder stadig forbrugslån med kviklån, fordi kviklån engang var en meget populær lånetype, som endte med at have et negativt ry.

Forbrugslån hos KreditNU

Hos KreditNU tilbyder vi små forbrugslån mellem 4.000 og 25.000 kroner. Vi har en månedlig rente på 0% og et etableringsgebyr på 25% af dit lånebeløb, som lægges til din hovedstol.

Det betyder, at lånet ikke bliver dyrere over tid. Prisen er den samme uanset løbetiden. Vi har en løbetid på 24 måneder. Du kan til enhver tid indfri lånet før tid uden ekstra omkostninger.

Ansøg om lån

👩💻Skrevet af Lukas Hvillum ⌚Læsetid 5 min. 📅Opdateret 11. Marts 2025

Hvad er et forbrugslån?

Et forbrugslån er et lån til privat forbrug. Det er i dag et overordnet begreb, der også dækker over andre lån såsom minilån, smslån og kviklån. Et forbrugslån kan bruges på alt fra rejser, shopping, og oplevelser, til materielle ting til dig selv og dit hjem. Ofte er lånerammen lavere end ved billån eller huslån.

Løbetiden på et forbrugslån er ofte også kortere end andre typer lån. Lånemarkedet har ændret sig meget og er i dag ekstra reguleret af Finanstilsynet. De nye regler og reguleringer betyder, at ÅOP ikke må overstige 35%.

Fordele ved forbrugslån

En fordel ved forbrugslån er, at de som regel ikke er øremærkede til noget bestemt. I modsætning til andre lån som billån eller MC-lån. Når du optager et forbrugslån, kan du bruge pengene på lige det, du har lyst til.

En anden fordel er, at forbrugslån ikke er helt så begrænsede som mere kortfristede låntyper på løbetid og lånestørrelse.

Læs også: 5 myter om forbrugslån, du bør kende

Hvad koster et forbrugslån hos KreditNU?

Forbrugslån på 5.000 kr. v. 24 måneders løbetid |

|

| Månedlig ydelse | 260,41 kr. |

| Debitorrente (fast årlig) | 0 % |

| Årlige omkostninger i procent (ÅOP) | 24,87 % |

| Samlede låneomkostninger ved et lån på 5.000 kr. | 1.250 kr. |

| Samlet tilbagebetalingsbeløb | 6.250 kr. |

Forbrugslån på 10.000 kr. v. 24 måneders løbetid |

|

| Månedlig ydelse | 520,83 kr. |

| Debitorrente (fast årlig) | 0 % |

| Årlige omkostninger i procent (ÅOP) | 24,87 % |

| Samlede låneomkostninger ved et lån på 10.000 kr. | 2.500 kr. |

| Samlet tilbagebetalingsbeløb | 12.500 kr. |

Billigste forbrugslån

Hvis du mangler finansiering til en uventet udgift, en rejse eller en nødvendig investering, kan et billigt forbrugslån være en løsning. Du kan fx benytte dig af en låneberegner. Det er noget, alle låneudbydere har på deres side.

Vær også opmærksom på, om låneudbyderen har nogle særlige gebyrer fx ved tidligere indfrielse af lånet. Disse kan have en betydning for prisen på dit lån. Hos KreditNU kan du låne mindre beløb mellem 4.000 og 25.000 kroner, og vi har en løbetid på 24 måneder. Du kan dog altid betale lånet af før tid uden ekstra omkostninger. Prisen på vores lån afhænger af dit godkendte lånebeløb, da etableringsgebyret er 25% af lånebeløbet.

Ansøg om lån

Forbrugslån beregner

Hvis du vil regne på omkostninger ved et forbrugslån, kan du både bruge låneslideren helt øverst for at se, hvad et forbrugslån hos KreditNU kan koste. Indstil den på dit ønskede lånebeløb og se den månedlige ydelse og det samlede tilbagebetalingsbeløb.

På den måde kan du medregne det i dit budget og se, om du har råd til at optage et lån. Du kan også anvende beregneren herunder.

Beregn omkostninger ved et forbrugslån

Indtast oplysninger om dit forbrugslån for at beregne omkostningerne i renter og gebyrer.

Resultat

Månedlig ydelse: 0 DKK

Samlede renter: 0 DKK

Samlede omkostninger: 0 DKK

Sammenlign forbrugslån

Markedet for udlån er stort. Start derfor med at finde forskellige låneudbydere og oversigter over forbrugslån. En god måde at finde den bedste løsning for dig er at sammenligne forskellige udbyderes ÅOP og de samlede låneomkostninger på forskellige lån.

Husk at sammenligne lån med samme løbetid. Et langfristet lån kan have en lav ÅOP, men stadig være lige så dyrt som et kortfristet kviklån.

Forbrugslån vs. kassekredit

Er dit behov for et forbrugslån en enlig svale, eller kontakter du jævnligt banken angående et lån? En kassekredit har den fordel, at du har mulighed for at tage et overtræk, uden du skal snakke med banken.

Kassekreditter ligger typisk på 10.000 – 25.000 kroner. Du betaler kun en rente for det, du bruger. Der kan dog også være særlige oprettelsesgebyrer forbundet med din kassekredit. Der kan også være særlige strafrenter ved misligholdelse af kreditten. Er der kun behov for et enkelt lån, kan det i mange tilfælde derfor være tilstrækkeligt med et forbrugslån.

Banklån vs. forbrugslån

Der kan være fordele og ulemper ved både banklån og forbrugslån, og de kan anvendes til forskellige formål. Det kommer meget an på dine behov i den enkelte situation.

Ved akutte formål

Hvis du står i en akut situation og mangler penge til at betale noget, kan et forbrugslån være en løsning. Her kan du have pengene på kontoen samme dag og fx betale din tandlægeregning, booke en ferie eller andet, som haster. Renten vil nogle gange være højere ved forbrugslån end ved banklån. Derfor giver det bedre mening til de kortfristede lån.

Ved større beløb

Hvis du har brug for at låne et større beløb og dermed sprede tilbagebetalingen ud over længere tid, kan et banklån være en god løsning. Processen med at låne i banken er som regel længere og mere krævende end ved forbrugslån. Banken skal nemlig vurdere risikoen grundigt.

Fordele ved forbrugslån

- Ansøg hurtigt og nemt

- Lån til akutte behov

- Lån mindre beløb

Fordele ved banklån

- Lån større beløb

- Hav gæld samlet ét sted

- Lån over længere tid

Kviklån vs. forbrugslån

Kviklånet er i dag det samme som et forbrugslån. De kan være billigere end banklån, hvis du betaler lånet af hurtigt. Hvis du har brug for et lån her og nu, vil du oftest kunne låne hurtigere hos en digital långiver. Her kan du få udbetalt dit lån i weekenden og i aftentimerne.

Har du brug for et større forbrugslån med en lang løbetid, er bankens produkt oftest en bedre løsning. Her er renten oftest væsentlig lavere. Vær dog opmærksom på eventuelle oprettelsesgebyrer og etableringsomkostninger i forbindelse med forbrugslånet.

Relevante økonomiske begreber

Mere sikkerhed på lånemarkedet

Der er i de senere år kommet mange retningslinjer og regler for udlån af penge til privatpersoner. Det har reguleret markedet for private udlån markant og gjort det mere sikkert at låne. Fx er det for låneudbydere blevet lovpligtigt at foretage kreditværdighedsvurderinger af ansøgninger.

Tips til et billigere forbrugslån

Priserne på forbrugslån er meget svingende og varierende. Det samme lån på 5.000 kroner hos låneudbyder A kan være dyrere hos låneudbyder B. Af den grund er det vigtigt, at du gør dit forarbejde og gennemgår dine lånemuligheder.

Det er også vigtigt at forholde sig til ansøgningsprocessen, og om det er et lån uden sikkerhed. Online låneudbydere kan ofte tilbyde en kortere ansøgningsproces og hurtigere udbetaling end banker kan.

Forbrugslån og kontanthjælp

Hos KreditNU skelner vi ikke mellem indtægtskilder. Om du er på SU, dagpenge, kontanthjælp eller almindelig lønmodtager gør ikke nogen forskel. Det vil dog have en betydning for dit rådighedsbeløb, som vil have en indflydelse på det lånebeløb, du kan godkendes til.

Det kan du selv gøre

Du kan øge dine chancer for at blive godkendt til et lån ved at have styr på din økonomi, ved at betale dine faste udgifter og ved at afdrage på eventuel gæld. Og ved at opretholde et så højt rådighedsbeløb som muligt.

Forbrugslån til studerende

Som studerende kan du godt ansøge om et forbrugslån hos KreditNU. Du skal dog opfylde vores alderskrav og alle øvrige krav, før vi kan godkende din låneansøgning. Hvis du er studerende, får SU og har et studiejob, er vores lån til studerende ikke det mest fordelagtige lån til dig. Her kan du med større fordel drage nytte af et SU-lån.

Har du brug for et større beløb end SU-lånets maksimale ramme, kan du undersøge muligheden for en kassekredit i din bank. Din bank kan dog have stiftelsesgebyrer på kassekreditter. Det er heller ikke givet, at den månedlige rente nødvendigvis er lavere end vores.

Bedste forbrugslån

Det er individuelt, hvad der er det bedste forbrugslån. De fleste vil gerne have et forbrugslån med en lav rente, en overskuelig låneansøgningsproces og hurtig udbetaling. Forbrugslån er velegnede til akutte og mindre investeringer. Hvad enten det drejer sig om bolig, bil eller booking af en rejse.

Ofte er låneprocessen for forbrugslån kortere ved online låneudbydere end ved andre låneløsninger. Det gør, at man kan være mere fleksibel og spontan i sine beslutninger. Hos KreditNU udbetaler vi med kviklån med straks udbetaling både om aftenen og i weekenden. Du kan derfor hurtigt have pengene på din konto, hvis du bliver godkendt til et lån.

Ansøg om lån

Vind 1.000 kr. hver måned som kunde hos KreditNU

Vidste du, at når du låner penge hos KreditNU, har du muligheden for at vinde 1.000 kroner? Vi kalder det vores fordelsprogram, og det er ganske enkelt at deltage. Hvis du betaler dine afdrag rettidigt, deltager du helt automatisk i lodtrækningen. Med andre ord belønner vi dig for at være kunde hos os.

Få fradrag på dit forbrugslån

Hvis du afdrager på et lån, kan du få rentefradrag, dvs. trække renteudgifterne fra i skat. Dette gør du i din årsopgørelse, hvor du kan indberette disse i bl.a. rubrik 42.

Hos KreditNU har vi en rente på 0%, da du i stedet betaler et etableringsgebyr på 25 % for at låne hos os. SKAT betragter ikke gebyrer som renter. Derfor kan du ikke trække udgifterne for dit lån fra i skat.

Aldersgrænse for forbrugslån

I Danmark skal du minimum være 18 år, før du må gældsætte dig. Det er dog op til den enkelte virksomhed at sætte en aldersgrænse, så længe den er over 18 år.

I dag er aldersgrænsen for kviklån og kortfristede forbrugslån stigende. Det er derfor mere og mere normalt, at man skal være minimum 20 år for at blive godkendt til et forbrugslån. Det skyldes til dels, at unge ikke har den samme økonomi og betalingsevne, som kortfristede forbrugslån kræver.

Find information om penge, lån og økonomi

Finanstilsynet: Nyttig viden om økonomi ved Finanstilsynet

Gældsstyrelsen: Info og viden om gæld til inddrivelse ved det offentlige

Konkurrence- og Forbrugerstyrelsen: Info og viden om penge og forsikring

Find uvildig økonomisk rådgivning

Vidensfunktionen: Frivillig og gratis økonomi- og gældsrådgivning.

Forbrugerrådet Tænk: Gratis og fortrolig rådgivning om gæld og privatøkonomi

KFUM’s Sociale Arbejde: Gratis rådgivning om økonomi og gæld

Dansk Folkehjælp: Gratis og uvildig økonomi- og gældsrådgivning

Pengerådgivning: Uvildig økonomisk bolig- og bankrådgivning

Hjælptilgæld.dk: Gældsrådgivning for private og erhverv

Her finder du info om din egen økonomi

Borger.dk: Tjek din SU-gæld

Gældsstyrelsen: Tjek din gæld til det offentlige

Skat.dk: Se dine personlige skatteforhold inkl. forskudsopgøreles og årsopgørelse

RKI: Tjek om du er registreret i RKI

Kreditstatus: Tjek om du er registreret i Kreditstatus

Kontakt os

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00