Lån op til 25.000 kr. - straksudbetaling alle dage

Vælg beløb |

4.000 kr.

|

|

4.000 kr

25.000 kr

|

| Månedlig ydelse | 208,33 kr. |

| Første betalingsdato | xx.xx.xxxx |

| Samlet lånebeløb | 4.000 kr. |

208,33 kr.Månedlig ydelse |

xx.xx.xxxxFørste betalingsdato |

4.000 kr.Samlet lånebeløb |

Omkostninger fra 1 til 24 måneder

| Samlede låneomkostninger | 1.000 kr. |

| Samlet tilbagebetalingsbeløb | 5.000 kr. |

| Debitorrente (fast årlig) | 0% |

| ÅOP | 24,87% |

Omkostninger fra 1 til 24 måneder

|

Lånet har en løbetid på 24 måneder og tilbagebetales således i 24 lige store månedlige betalinger. Der beregnes et etableringsgebyr på 25 % af lånebeløbet, svarende til de samlede låneomkostninger, hvilket tillægges hovedstolen. Du kan til enhver tid indfri dit lån indenfor perioden.

Har du brug for hjælp?

Vores kundesupport sidder klar til at hjælpe dig alle ugens dage.

Ring til os på 78 762 764.

Skriv til os på [email protected] eller via vores kontaktformular.

Vores åbningstider

Vi sidder klar ved telefonen:

Mandag-fredag kl. 10-18

Weekender kl. 12-17

Vi vurderer ansøgninger:

Mandag-torsdag kl. 8-20

Fredag kl. 8-18

Weekender kl. 10-18

Ofte stillede spørgsmål om mikrolån

Hvad er et mikrolån?

Et mikrolån er et mindre lån, som i dag reelt set ofte er et forbrugslån. Der er mange udbydere af mikrolån på markedet.

Hvad kan jeg bruge et mikrolån til?

Du kan bruge et lån fra KreditNU på lige det, du har lyst til. Vi blander os ikke i, hvad du bruger pengene på.

Hvor gammel skal man være for at få et mikrolån?

Hos KreditNU skal man være mellem 23 og 70 år gammel for at ansøge om et lån. Derudover har vi følgende kriterier:

– Dansk bopælsadresse

– Dansk CPR-nummer

– Dansk telefonnummer

– Kunne underskrive med MitID

– E-mailadresse

– Ingen registrering i RKI

Kan jeg få et mikrolån trods RKI?

Nej, du kan desværre ikke blive godkendt til et mikrolån hos os, hvis du er registreret i RKI.

Hvis du er registreret i RKI, men har behov for at låne penge, anbefaler vi at få afviklet din gæld.

Mikrolån hos KreditNU

Har du brug for en håndsrækning i din økonomi, og skal det gå lidt hurtigt? Så kan et mikrolån være løsningen. Du kan ansøge om et mikrolån hos KreditNU nemt og sikkert. Det tager kun et minut, og du kan ordne det hele over din smartphone.

Vi foretager altid en grundig kreditværdighedsvurdering, og når din ansøgning er blevet godkendt, overfører vi dit mikrolån med det samme. Du kan derfor have din penge på kontoen samme dag, du har ansøgt, hvis dit lån godkendes i åbningstiden. Lær mere om fordelene ved et mikrolån fra KreditNU her på siden.

👩💻Skrevet af Lukas Hvillum ⌚Læsetid 5 min. 📅Opdateret 11. Marts 2025

Hvad er et mikrolån?

Et mikrolån er et mindre lån, der typisk ligger imellem 1.000 – 10.000 kroner. Mikrolånet er kendetegnet ved at have en hurtig, digital ansøgningsproces og en kort løbetid på under 24 måneder. Mikrolån har tidligere været dyre at optage, men ÅOP-loftet i 2020 har gjort lånet til et billigt alternativ til kassekreditten.

Mikrolån markedsføres også under andre navne – såsom minilån, hurtiglån og SMS-lån, men der er ingen reel forskel. Der er mange låneudbydere på markedet for mikrolån. Det betyder, at konkurrencen er hård, og det resulterer oftest i bedre lånevilkår og billigere udgifter til dig som låntager. Det kan dog også virke uoverskueligt, når du skal vælge en låneudbyder til dit mikrolån.

Hvad kan jeg bruge et mikrolån til?

Mikrolån er et fordelagtigt lån, hvis du har brug for penge her og nu. Det er således ikke meningen, at du med et mikrolån skal finansiere udbetalingen til en ny bil. Der er mange situationer, hvor mikrolån kan være en hjælpende hånd. Det kan være, at der pludselig er opstået en udgift, der skal betales hurtigst muligt.

Det kan også være til et spontant udsalg på nettet, hvor du kan spare mange penge på nyt tøj til sæsonen. Her kan et onlinelån være en god hjælp. Med andre ord er der tale om et lån, der skal bruges til de lidt mindre ting i hverdagen.

Ansøg om et lån

Kendetegn ved mikrolån

Kendetegnene ved mikrolån kan være svære at definere, men ser man historisk på mikrolånet, kan det sættes i bås med almindelige kviklån. Det er dermed et mindre lån, som skal betales tilbage på kort tid. I dag er grænserne dog mere udviskede, og det kan være svært at sætte en fast låneramme på et mikrolån.

De enkelte låneselskaber har ofte forskellige lånerammer, men de kalder stadig deres produkt for et mikrolån. Hos KreditNU har vi en låneramme på 4.000 – 25.000 kroner, men andre låneselskaber kan have en låneramme, der enten er større eller lavere end vores.

| Låntype | Mikrolån |

| Låneramme | 100 kr. – |

| Løbetid | Typisk 3 – 4 måneder |

| Rente | 0 – 35 % |

| ÅOP | 0 – 35 % |

Fordele og ulemper ved mikrolån

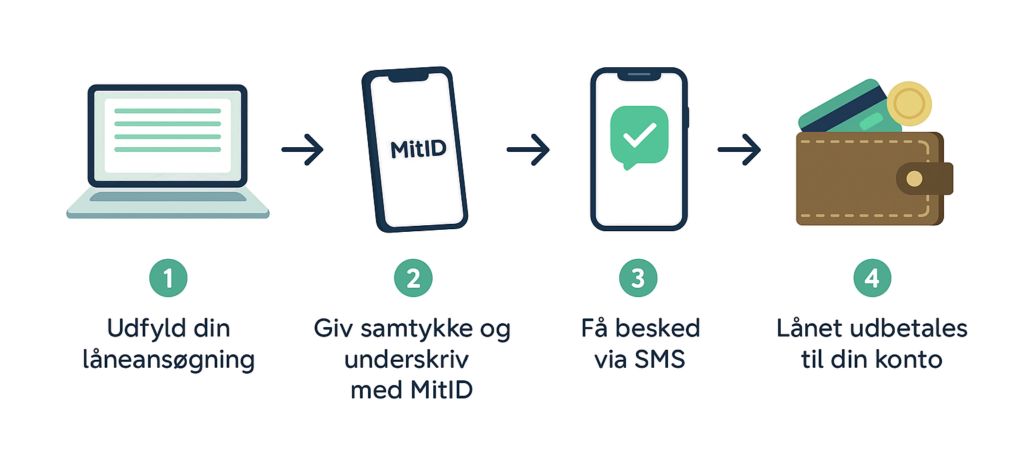

Den store fordel ved et mikrolån er den lette ansøgningsproces. Du skal blot udfylde en ansøgning online, hvilket du kan gøre på under 1 minut. Derefter vil din ansøgning blive kreditvurderet, hvis du har fået en forhåndsgodkendelse. Denne kreditværdighedsvurdering tager sjældent mere end 10 – 15 minutter. En låneansøgning kan derfor godkendes og udbetales inden for kort tid. Dette gælder også i weekenden, hvor vi også godkender lån.

Lån hos KreditNU

- Nem ansøgning

- Hurtig udbetaling

- Fleksibel tilbagebetaling

Ansøgningsprocessen hos KreditNU

Der kan være forskel på, hvor stor en låneramme, der ydes på mikrolån blandt de forskellige udbydere på lånemarkedet. Dog er ansøgningsprocessen stort set den samme, og hos KreditNU er det nemt at ansøge om et mikrolån. Du skal blot:

- vælge lånebeløb

- indtaste dine personlige oplysninger

- trykke godkend.

Du vil kunne have pengene indsat på din konto samme dag, du får godkendt din ansøgning. Du kan ansøge om et mikrolån fra din mobil. Dette kaldes også for et mobillån eller SMS-lån. Mikrolån har en væsentlig højere rente end eksempelvis SU-lån og andre langfristede lån. Det er derfor en rigtig god idé, hvis du betaler dit mikrolån tilbage hurtigst mulig. Dermed undgår du at betale høje renter i længere tid end højst nødvendigt. Mikrolån er nemlig væsentligt dyrere end SU-lån, og du kan derfor spare en masse penge.

Hvad koster et mikrolån hos KreditNU?

Hos KreditNU kan du låne penge billigt med vores mikrolån. Vores mikrolån har en fast løbetid på 24 måneder, men du er naturligvis altid velkommen til at indfri lånet før tid. Denne service er ganske gratis for dig, og det giver dig en mulighed en større fleksibilitet.

Vi har ikke nogen renter på vores lån, og du får dermed et meget billigt lån. Det eneste, vi tillægger vores lån, er et mindre etableringsgebyr på 25 %, som bliver tillagt din hovedstol. Da vores lån er uden månedlige renter, vil din månedlige afdrag være lige stor i hele løbetiden, og du sparer derfor ikke penge ved at indfri det før tid.

Til gengæld har du mulighed for at omlægge dit lån, hvis du ønsker at få flere penge imellem hænderne. Om du har mulighed for at forhøje dit lån, afhænger naturligvis først og fremmest af, at din økonomiske situation ikke er blevet ringere.

Priseksempel ved et lån på 5000 kr. v. 24 måneders løbetid |

|

| Månedlig ydelse | 260,41 kr. |

| Debitorrente (fast årlig) | 0 % |

| Årlige omkostninger i procent (ÅOP) | 24,87 % |

| Samlede låneomkostninger ved et lån på 5000 kr. | 1.250 kr. |

| Samlet tilbagebetalingsbeløb | 6.250 kr. |

Kreditvurderingen hos KreditNU

Når du har fået din forhåndsgodkendelse, foretager vi en manuel behandling af din ansøgning. I vores kreditvurdering, som egentlig hedder en kreditværdighedsvurdering, sikrer vi os, at du har et tilpas højt rådighedsbeløb. Dermed er vi sikker på, du kan tilbagebetale dit mikrolån uden at ende i en endeløs gældsspiral.

Vi kigger blandt andet på din indkomst og dine udgifter for at se, hvor højt dit rådighedsbeløb er. Vi ser også på dit forbrugsmønster. Selvom vores kreditværdighedsvurdering ikke er fuldt automatisk, tager det ikke lang tid at vurdere din ansøgning. Du vil derfor kunne få dine penge udbetalt samme dag, du ansøger, hvis dit lån bliver godkendt i åbningstiden.

Ansøg om et lån

Find det bedste mikrolån

Det kan være svært at navigere i lånemarkedets mange tilbud og muligheder. Til højre har vi samlet et par basisobservationer, du kan bruge som retningslinjer, når du skal vælge det bedste mikrolån. Hvis du følger vores anbefalinger, er du godt rustet til at tage en god beslutning, og du undgår at betale for meget for samme service og ydelse.

Sådan gør du

- Hold øje med ÅOP – men sammenlign kun lån med samme løbetid

- Læs lånevilkår grundigt – virker det indviklet, så find en anden lånudbyder

- Vær kritisk på sammenligningssider – nogle sammenligningssider er ejet af låneudbyderne selv og kan derfor være misvisende

- Ring eventuelt til låntager og stil spørgsmål, inden du ansøger.

Undersøg lånemarkedet

Inden du ansøger om et mikrolån, kan det være en god ide at undersøge det digitale lånemarked først. Der er nemlig masser af digitale långivere, og der kommer nye mikrolån til med jævnlige mellemrum. Du kan derfor spare mange penge i sidste ende, da renten og ÅOP’en kan svinge meget fra långiver til långiver. Men udover at kigge på prisen bør du også undersøge betingelserne for at låne hos den enkelte digitale långiver.

Flere virksomheder lover for eksempel et billigt lån eller et gratis mikrolån, hvor renten er 0 kroner. Men det er dog langt fra tilfældet at mikrolånet reelt er gratis eller billigt. Der kan blandt andet være nogle stiftelsesomkostninger, der ikke påvirker renten. Her bør du i stedet kigge på ÅOP’en.

Sammenligningssider

Hvis du vælger at benytte de forskellige sammenligningssider (også kaldet affiliatesider), bør du være kritisk. Disse sider fungerer på den måde, at udbyderne på siderne betaler et beløb for de ansøgere, de får igennem sammenligningssiderne. Nogle udbydere betaler også mere for at ligge øverst på listerne. Det betyder dermed ikke, at de er de mest populære eller foretrukne låneudbyder – selvom det står sådan.

Lån 2000 kr. som mikrolån

Hvis du søger efter et hurtigt lån på 2000 kr, er det vigtigt at vide, at vores laveste lånebeløb hos KreditNU er 4000 kr. Selvom du måske kun har brug for 2000 kr., giver et lån på 4000 kr. dig ekstra fleksibilitet til uforudsete udgifter eller andre økonomiske behov.

Hos os er det nemt og hurtigt at ansøge, og du kan få svar inden for kort tid. Vores lån på 4000 kr. har konkurrencedygtige renter, så du får en økonomisk løsning, der er tilpasset din situation.

Uanset om du står overfor mindre regninger, reparationer eller bare har brug for lidt ekstra i budgettet, er et lån på 4000 kr. en effektiv løsning. Du kan ansøge online via vores hjemmeside og få pengene udbetalt direkte til din konto, ofte samme dag.

Ansøg i dag og få fleksibel finansiering på dine præmisser!

Vind med vores fordelsprogram

Med et mikrolån hos KreditNU har du mulighed for at deltage i fordelsprogrammet. Her trækker vi hver eneste måned lod om 4 præmier på 1.000 kr. blandt alle rettidige indbetalinger. For at deltage skal du blot betale dine opkrævninger til tiden. Det kan du sikre ved at oprette en fast overførsel i din netbank. Hvis du er en af de heldige vinder, kontakter vi dig på mail.

Rente, ÅOP og andre låneomkostninger

Når du undersøger markedet for mikrolån, bør du altid tænke i renter, ÅOP og de samlede låneomkostninger. Du bør også overveje andre lånemuligheder. Renten på mikrolån kan være højere end på andre låntyper. Det er derfor vigtigt, at du nøje overvejer, om det er den rigtige løsning. Vi anbefaler derfor heller ikke, at du optager mikrolån til afbetaling på et allerede eksisterende lån.

Træk renter fra i skat

Husk på at du kan trække renterne på dit mikrolån fra i skat. Helt konkret betyder det, at du kan få ca. 1/3 tilbage i egen lomme. Har du fx haft 1000 kroner i renteudgifter, får du over 300 kroner tilbage. Du bør derfor altid dobbelttjekke din årsopgørelse for, om dine renteudgifter er med. Har du renteudgifter til mikrolån eller andre typer lån, skal disse noteres i Rubrik 42.

Alternativer til mikrolån

Det er altid en fordel at undersøge markedet for andre typer lån, hvis du ønsker at låne penge. Er du medlem af en fagforening, kan den muligvis have nogle gode lånevilkår hos en samarbejdspartner. Din bank kan også have nogle gode lånevilkår, som du ikke finder andre steder. Er det ikke tilfældet, findes der en lang række forskellige lånetyper, som du kan benytte i stedet for et mikrolån. Det er låntyper som:

- SU-lån

- Banklån

- Kassekredit

- Bevilliget overtræk.

Overvej fordele og ulemper

Herunder er det vigtigt, at du klarlægger, hvilke konsekvenser lånet har. Er du studerende, er det måske mere fordelagtigt for dig at tage et SU-lån. Det er karakteriseret ved en meget lav rente, både under studietiden og ved tilbagebetalingen. Denne type lån bruges ofte til at supplere din SU.

Derfor er der også ofte tale om at lånet bruges i hver måned i studietiden. Dermed er der også en længere tilbagebetalingsperiode end ved fx et mikrolån. Hver lånetype har dermed både sine fordele og ulemper, og du bør derfor altid danne dig et overblik over alle de muligheder, du har.

Mikrolån og SMS lån

Mikrolån kan have flere definitioner – som en investering til arbejdsløse og som et kortfristet låneprodukt. Længere nede på siden kan du læse mere om førstnævnte definition. Men ser vi på sidstnævnte definition – altså mikrolån som kortfristet lån. Så adskiller det sig ikke fra andre låntyper, såsom SMS lån, minilån eller kviklån.

I hvert fald ikke hos KreditNU da vores produkt er et lån. Vi kunne sagtens kunne kalde lån på 4000 kr. for et mikrolån, men foretrækker et simpelt og transparent produkt. Så uanset om du søger efter mikrolån eller et lille lån, er det det samme produkt hos KreditNU.

Mikrolån uden sikkerhed

Når du ansøger om mikrolån hos KreditNU, skal du ikke stille sikkerhed for dit lån. At stille sikkerhed betyder, at du øremærker den genstand, du vil investere i med dit mikrolån. Nogle gange er det ikke en mulighed at låne uden at stille sikkerhed – fx ved realkreditlån. Vi foretager grundige kreditværdighedsvurderinger, og vi låner kun ud til ansøgere, som kan betale lånet tilbage. Derfor skal du heller ikke stille sikkerhed, når du ansøger hos os.

Mikrolån i 30 dage

Mikrolån er et lån, som løber over en kort periode. Derfor anbefaler vi, at du lægger en plan for, hvordan og hvor hurtigt du vil tilbagebetale dit mikrolån. På denne måde kan du have en reel mulighed for at nøjes med at have dit mikrolån i 30 dage. Ved kun at have et mikrolån i 30 dage vil du både kunne spare en del penge på renteudgifter, men du vil også undgå at sidde fast i en gældspiral.

Du bestemmer selv, hvor hurtigt du vil afbetale dit mikrolån. Hos KreditNU har vi et rentefrit lån, og du har derfor ingen renteudgifter. Det betyder også, at prisen for dit lån er den samme – uanset du har mikrolånet i 30 dage eller et helt år.

Mikrolån til studerende

Hos KreditNU har vi nogle særlige alderskrav til vores ansøgere. Du vil således ikke kunne få godkendt et lån, uanset lånebeløb, hvis du er under 23 år eller over 70 år. Vi har ansvarlige interne retningslinjer for udlån, og derfor ønsker vi kun at låne penge ud til folk, hvor det er forsvarligt. Du kan derfor sagtens blive godkendt til et lån som studerende, hvis du opfylder vores krav inkl. alderskravet. Men hvis du er studerende på SU, har du også andre muligheder såsom et SU-lån.

Læs også

Kontakt os

78 762 764

Mandag-torsdag fra kl. 8.00 – 20.00 | Fredag fra kl. 8.00 – 18.00 | Weekender fra kl. 10.00 – 18.00